SAMENVATTING

Vastgoed Beleggen voor Developers: Kansen en Valkuilen in 2026

Een diepgaande gids voor developers die willen starten met vastgoed beleggen, met focus op de Nederlandse markt in 2026.

Keywords: Vastgoed Beleggen, Onroerend Goed Investeren, Financiële Vrijheid

OVERZICHT

Waarom Vastgoed Beleggen voor Developers in 2026?

Als developer ben je gewend aan het creëren van waarde, het oplossen van complexe problemen en het denken in structuren. Deze vaardigheden zijn niet alleen van onschatbare waarde in je dagelijkse werk, maar bieden ook een solide basis voor succesvol vastgoed beleggen. In 2026 blijft vastgoed een aantrekkelijke beleggingscategorie, vooral in Nederland, waar de vraag naar woningen en commercieel vastgoed onverminderd hoog is. Voor developers biedt vastgoed bovendien de unieke kans om de opgedane kennis en ervaring direct toe te passen, bijvoorbeeld bij het identificeren van ondergewaardeerde objecten, het inschatten van renovatiekosten, of zelfs het ontwikkelen van kleinschalige projecten.

De Nederlandse economie toont in 2026 veerkracht, zij het met aanhoudende uitdagingen zoals inflatie en renteschommelingen. De woningmarkt, hoewel iets afgekoeld in vergelijking met de piekjaren, blijft stabiel met een structureel tekort aan betaalbare woningen. Dit creëert een gunstig klimaat voor beleggers die op zoek zijn naar lange-termijn waardecreatie en passief inkomen. Voor developers betekent dit dat er nog steeds volop mogelijkheden zijn om te profiteren van zowel waardestijging als huurinkomsten, mits de juiste strategie wordt gehanteerd.

Deze gids is specifiek ontworpen om developers, met hun analytische en probleemoplossende mindset, te voorzien van de nodige kennis en praktische handvatten om weloverwogen beslissingen te nemen in de vastgoedmarkt van 2026. We bespreken de marktdynamiek, diverse beleggingsstrategieën, financiële overwegingen en de risico’s die inherent zijn aan vastgoedbeleggingen. Het doel is om je te helpen een robuuste beleggingsportefeuille op te bouwen die bijdraagt aan je financiële doelen, of dat nu extra inkomen, vermogensopbouw of financiële vrijheid is.

KERNPUNT

De analytische en projectmanagementvaardigheden van developers zijn een significant voordeel bij het succesvol beleggen in vastgoed, vooral in de dynamische Nederlandse markt van 2026.

MARKTANALYSE

De Nederlandse Vastgoedmarkt in 2026: Kansen en Uitdagingen

De Nederlandse vastgoedmarkt in 2026 wordt gekenmerkt door een complexe mix van factoren. Enerzijds is er een aanhoudend structureel woningtekort, wat de vraag en daarmee de huurprijzen en koopprijzen op peil houdt. De overheid streeft naar de bouw van 900.000 woningen tot 2030, maar de realisatie hiervan stuit op uitdagingen zoals stikstofregelgeving, personeelstekorten en stijgende bouwkosten. Dit creëert echter ook kansen voor kleinschalige projectontwikkelaars en beleggers die bereid zijn om in te spelen op specifieke nichemarkten of transformatieprojecten.

De rentestand, hoewel volatiel, speelt een cruciale rol. Na een periode van historisch lage rentes, zien we in 2026 een meer genormaliseerd niveau. Dit beïnvloedt de financierbaarheid van vastgoed en daarmee de betaalbaarheid voor kopers en de rendementen voor beleggers. Het is essentieel om de renteontwikkelingen nauwlettend te volgen en rekening te houden met hogere financieringskosten dan voorheen. Inflatie blijft ook een factor, wat de bouwkosten en onderhoudskosten kan opdrijven, maar tegelijkertijd vastgoed als inflatiehedge aantrekkelijk maakt.

Specifieke marktsegmenten bieden verschillende perspectieven. De residentiële huurmarkt blijft sterk, vooral in de vrije sector en in stedelijke gebieden waar de vraag het aanbod ruimschoots overstijgt. Echter, overheidsinterventies zoals de regulering van de middenhuur kunnen de rendementen beïnvloeden. De commerciële vastgoedmarkt, met name kantoren en winkels, vraagt om een kritische blik. De opkomst van hybride werken en e-commerce heeft blijvende veranderingen teweeggebracht, wat leidt tot een grotere vraag naar flexibele kantoorruimtes en logistiek vastgoed, en minder naar traditionele winkelpanden. Het transformeren van leegstaande kantoorpanden naar woningen blijft een relevante strategie.

WAARSCHUWING

De regulering van de middenhuur in Nederland kan de rendementen op huurwoningen significant beïnvloeden. Raadpleeg altijd de meest recente wet- en regelgeving voor aankoopbeslissingen.

De demografische ontwikkelingen, met name bevolkingsgroei en vergrijzing, dragen bij aan de vraag naar specifieke woningtypen. Zo is er een toenemende behoefte aan seniorenwoningen en levensloopbestendige appartementen. Stedelijke migratie blijft de grote steden aantrekkelijk maken voor investeringen, maar ook regionale kernen met goede voorzieningen en werkgelegenheid bieden kansen. Een grondige analyse van lokale markten is cruciaal om de juiste investeringsbeslissingen te nemen in 2026.

STRATEGIEËN

Beleggingsstrategieën voor Developers

Voor developers zijn er diverse beleggingsstrategieën die kunnen worden toegepast, elk met hun eigen risico- en rendementsprofiel. Jouw technische kennis en projectmanagementvaardigheden kunnen hierbij een doorslaggevende factor zijn.

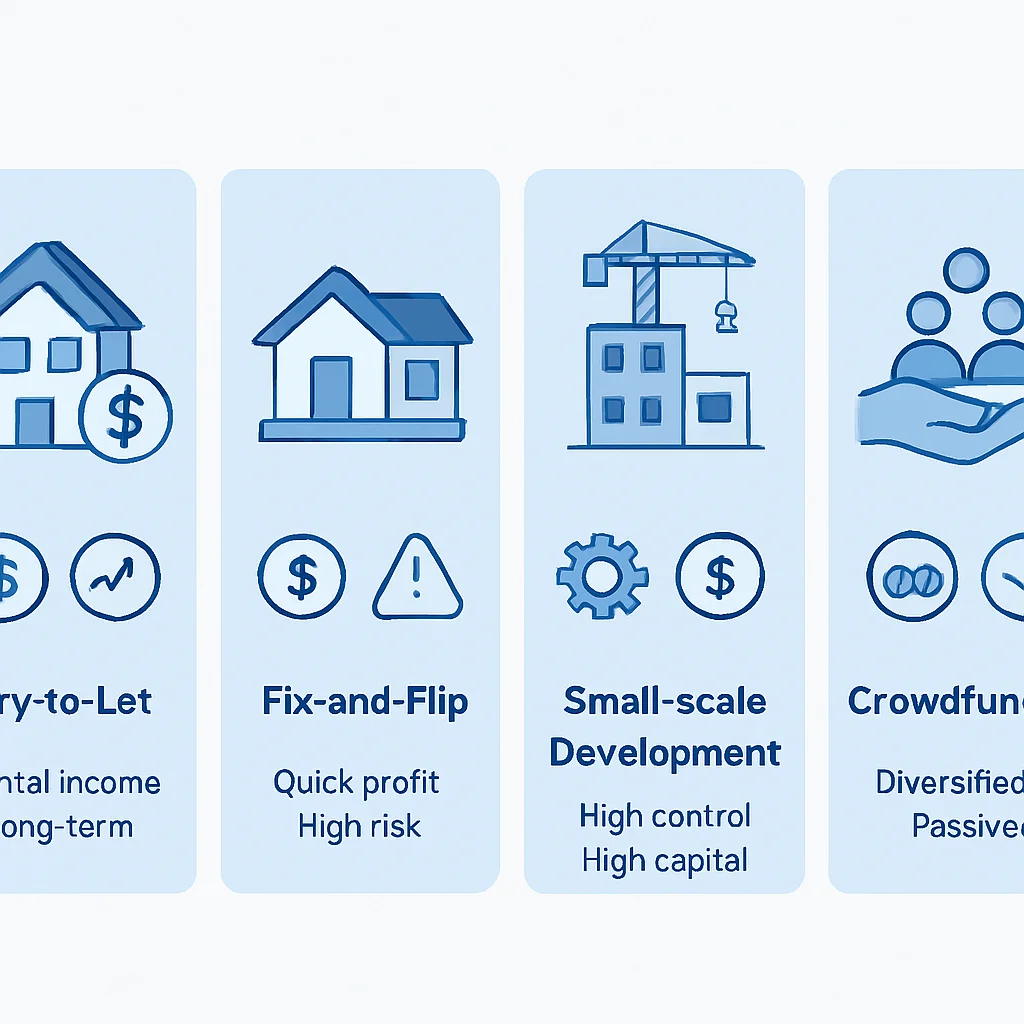

1. Buy-to-Let (Kopen en Verhuren)

Dit is de meest voorkomende vastgoedbeleggingsstrategie. Je koopt een object (woning, appartement, studio), knapt het eventueel op, en verhuurt het vervolgens voor een vast maandelijks inkomen. Als developer kun je hier een voorsprong hebben door efficiënt renovatiekosten in te schatten en projecten te managen. Belangrijk is een goede locatiekeuze, een realistische huurprijs en een gedegen huurdersscreening. In 2026 is de vraag naar huurwoningen nog steeds hoog, vooral in de middensegment steden als Utrecht, Eindhoven en Groningen. Denk aan een rendement van 4-6% bruto aanvangsrendement, afhankelijk van de locatie en het type vastgoed.

Voordelen Buy-to-Let voor Developers

Projectmanagement — Efficiënt aansturen van renovaties en onderhoud.

Waardecreatie — Potentieel voor waardestijging door verbouwingen en verbeteringen.

Passief Inkomen — Stabiele cashflow na initiële investering en beheer.

2. Fix-and-Flip (Kopen, Renoveren, Verkopen)

Deze strategie richt zich op snelle winst door een ondergewaardeerd object te kopen, het te renoveren of te verbouwen, en het vervolgens met winst te verkopen. Developers zijn hierbij in het voordeel door hun expertise in bouwkunde, projectplanning en kostenbeheersing. Het is cruciaal om de inkooprijs, renovatiekosten en de verwachte verkoopprijs nauwkeurig in te schatten. De winstmarge kan aanzienlijk zijn, maar de risico’s zijn ook hoger door onverwachte kosten of een veranderende verkoopmarkt. Een succesvolle flip vereist een goede timing en een gedegen netwerk van aannemers en makelaars.

3. Kleinschalige Nieuwbouwontwikkeling

Met jouw achtergrond als developer kun je overwegen om zelf kleinschalige nieuwbouwprojecten op te zetten, bijvoorbeeld de bouw van een twee-onder-één-kap woning, een appartementencomplex met enkele units, of de transformatie van een bestaand pand. Dit vereist diepgaande kennis van bestemmingsplannen, vergunningstrajecten, bouwregelgeving en projectmanagement. De potentiële rendementen zijn hier vaak het hoogst, maar ook het benodigde kapitaal en de complexiteit zijn aanzienlijk. Het is een uitstekende manier om je professionele vaardigheden maximaas te benutten en directe invloed uit te oefenen op de waardecreatie.

4. Crowdfunding en Vastgoedfondsen

Voor developers die willen diversifiëren of met minder kapitaal willen starten, bieden crowdfundingplatforms en vastgoedfondsen een laagdrempelige toegang tot de vastgoedmarkt. Je investeert dan in projecten van andere ontwikkelaars of in een portefeuille van vastgoedobjecten. Hoewel je minder directe controle hebt, profiteer je wel van professioneel beheer en spreiding van risico’s. De rendementen liggen doorgaans tussen de 5-9% op jaarbasis, afhankelijk van het fonds of project. Dit kan een goede aanvulling zijn op je directe vastgoedbeleggingen.

KERNPUNT

Kies een beleggingsstrategie die aansluit bij jouw risicobereidheid, beschikbare kapitaal en de mate waarin je jouw technische expertise wilt inzetten. Kleinschalige ontwikkeling benut de vaardigheden van developers optimaal.

FINANCIËN

Financiële Aspecten: Financiering en Rendement

Financiering is een van de meest cruciale aspecten van vastgoed beleggen. De keuze tussen een particuliere of zakelijke hypotheek, de hoogte van het eigen vermogen en de belastingimplicaties hebben een directe invloed op je rendement.

Financieringsopties

Particuliere Hypotheek: Voor je eerste beleggingspand kun je soms nog een particuliere hypotheek afsluiten, mits je voldoet aan de eisen (bijvoorbeeld zelfbewoning of verhuur aan directe familie). De rentes zijn doorgaans lager, maar de maximale lening is beperkter (vaak 70-80% van de marktwaarde in verhuurde staat).

Zakelijke Hypotheek: Voor meerdere beleggingspanden of grotere projecten is een zakelijke hypotheek, ook wel vastgoedfinanciering genoemd, de standaard. Deze wordt aangeboden door gespecialiseerde vastgoedbanken en crowdfundingplatforms. De rente is vaak hoger dan bij een particuliere hypotheek (in 2026 tussen de 4-7% afhankelijk van risicoprofiel en looptijd), maar de voorwaarden zijn flexibeler en de Loan-to-Value (LTV) kan oplopen tot 70-80% van de marktwaarde in verhuurde staat. Houd rekening met hogere afsluitkosten en strenge acceptatiecriteria.

Eigen Vermogen: Een fors deel eigen vermogen is bijna altijd vereist. Naast de LTV moet je rekening houden met aankoopkosten (kosten koper), die in 2026 kunnen oplopen tot 6-10% van de koopsom (overdrachtsbelasting van 10,4% voor beleggingspanden, notariskosten, taxatiekosten, advieskosten). Hoe meer eigen vermogen je inbrengt, hoe lager de financieringslast en hoe hoger je directe rendement.

Rendementsberekeningen

Het rendement op vastgoed kan op verschillende manieren worden berekend:

Bruto Aanvangsrendement (BAR): Dit is de jaarlijkse huurinkomsten gedeeld door de totale investering (koopprijs + kosten koper). Een BAR van 5-7% wordt in 2026 als gezond beschouwd, afhankelijk van de locatie.

Netto Aanvangsrendement (NAR): Hier trek je de jaarlijkse exploitatiekosten (onderhoud, beheer, verzekeringen, leegstandrisico) af van de huurinkomsten voordat je deelt door de investering. Dit geeft een realistischer beeld.

Cash-on-Cash Rendement: Dit meet de jaarlijkse cashflow (huurinkomsten minus alle kosten, inclusief hypotheeklasten) gedeeld door het ingelegde eigen vermogen. Dit is cruciaal voor beleggers die op zoek zijn naar directe cashflow.

Belastingimplicaties in 2026

De belastingregels voor vastgoedbeleggingen zijn complex en kunnen jaarlijks wijzigen. In 2026 valt vastgoed dat niet je hoofdverblijf is, in principe onder Box 3 van de inkomstenbelasting. Hierbij wordt niet de werkelijke huuropbrengst belast, maar een fictief rendement over de waarde van je bezittingen (minus schulden). De overdrachtsbelasting voor beleggingspanden is in 2026 10,4%, aanzienlijk hoger dan de 2% voor de eigen woning. Als je vastgoed echter als onderneming exploiteert (bijvoorbeeld bij actieve projectontwikkeling of veel panden), kan het zijn dat je in Box 1 of onder de vennootschapsbelasting valt, wat weer andere regels en tarieven met zich meebrengt. Raadpleeg altijd een fiscalist voor advies op maat.

STAPPENPLAN

Praktische Stappen voor een Succesvolle Vastgoedbelegging

Een gestructureerde aanpak is essentieel voor succes in vastgoed. Hieronder volgt een praktisch stappenplan.

Checklist voor je eerste Vastgoedbelegging

☑ Duidelijke beleggingsstrategie geformuleerd (bijv. buy-to-let, fix-and-flip)

☑ Grondig marktonderzoek uitgevoerd voor de gekozen regio

☑ Financieringsmogelijkheden en benodigd eigen vermogen in kaart gebracht

☑ Realistische rendementsberekeningen gemaakt (BAR, NAR, Cash-on-Cash)

☑ Begrip van de fiscale implicaties (Box 3, overdrachtsbelasting 2026)

☑ Netwerk van makelaars, aannemers en fiscalisten opgebouwd

☑ Plan voor beheer en onderhoud van het vastgoed

☐ Exitstrategie overwogen (bijv. verkoop na X jaar, herfinanciering)

RISICOBEHEER

Risico’s en Hoe Deze te Beperken

Vastgoed beleggen is niet zonder risico’s. Het is cruciaal om deze te herkennen en strategieën te ontwikkelen om ze te mitigeren. Als developer ben je bekend met risicomanagement in projecten; pas deze mindset ook toe op je beleggingen.

Veelvoorkomende Risico’s

1. Leegstand en Huurdersproblemen: Leegstand betekent geen inkomsten, terwijl de kosten doorlopen. Huurders die niet betalen of schade veroorzaken, kunnen ook leiden tot financiële verliezen en juridische procedures.

2. Waardevermindering: Hoewel vastgoed op lange termijn vaak in waarde stijgt, zijn er periodes van daling mogelijk door economische recessies, lokale factoren of veranderingen in wetgeving.

3. Rentestijgingen: Stijgende rentes maken financiering duurder, wat de cashflow kan verminderen en de aantrekkelijkheid van vastgoed als belegging kan beïnvloeden.

4. Onverwachte Kosten: Groot onderhoud, structurele gebreken of onvoorziene reparaties kunnen aanzienlijk afwijken van de begroting.

5. Wijzigingen in Wet- en Regelgeving: Overheidsinterventies (bijv. huurprijsregulering, energielabels, belastingregels) kunnen de rendementen negatief beïnvloeden.

6. Liquiditeitsrisico: Vastgoed is een illiquide belegging. Het kan lang duren om een object te verkopen, vooral in een dalende markt.

WAARSCHUWING

Onderschat de impact van onverwachte kosten en wetswijzigingen niet. Bouw altijd een buffer in voor onderhoud en raadpleeg juridische experts bij twijfel over regelgeving.

Risicobeperkende Strategieën

1. Grondige Due Diligence: Een uitgebreide inspectie van het pand en alle bijbehorende documenten minimaliseert de kans op onverwachte gebreken.

2. Diversificatie: Spreid je investeringen over verschillende typen vastgoed (residentieel, commercieel), locaties of strategieën om de impact van een specifiek probleem te verkleinen.

3. Solide Huurdersscreening: Voer altijd een uitgebreide screening uit van potentiële huurders (kredietwaardigheid, referenties) om huurdersproblemen te voorkomen.

4. Reservefonds: Leg altijd een reserve aan voor onderhoud, leegstand en onvoorziene uitgaven. Een buffer van 10-15% van de jaarlijkse huurinkomsten is aan te raden.

5. Professioneel Beheer: Overweeg het uitbesteden van het beheer aan een professionele partij. Dit kan de risico’s op leegstand en huurdersproblemen verminderen en je tijd besparen.

6. Periodieke Evaluatie: Evalueer je portefeuille regelmatig. Pas je strategie aan op basis van marktontwikkelingen, rentestanden en gewijzigde wetgeving.

Voordelen van Risicobewust Beleggen

✓ Stabielere cashflow en hogere nettorendementen

✓ Minder stress en onverwachte problemen

✓ Betere bescherming tegen marktschommelingen

✓ Langetermijn succes en duurzame vermogensopbouw

Nadelen van Risico’s Negeren

✗ Onverwachte kosten die rendementen uithollen

✗ Langdurige leegstand en inkomensverlies

✗ Juridische complicaties met huurders of overheid

✗ Waardevermindering die de initiële investering overtreft

INNOVATIE

Technologische Trends en Innovatie in Vastgoed

Als developer ben je van nature geneigd om te innoveren en efficiëntie te zoeken. Deze eigenschappen zijn uiterst waardevol in de snel evoluerende vastgoedmarkt, waar technologie (PropTech) een steeds grotere rol speelt.

PropTech en Digitale Transformatie

PropTech (Property Technology) omvat alle technologische innovaties die de vastgoedsector transformeren. Denk aan platforms voor vastgoedbeheer, data-analyse tools voor marktonderzoek, virtuele rondleidingen en blockchain voor transacties. Voor developers biedt dit kansen om processen te stroomlijnen, betere investeringsbeslissingen te nemen en de waarde van vastgoed te verhogen. Bijvoorbeeld, het gebruik van AI-gestuurde analyses kan helpen bij het voorspellen van huurprijzen en waardestijgingen, wat een aanzienlijk concurrentievoordeel oplevert.

Smart Homes en Gebouwen

De integratie van slimme technologieën in woningen en gebouwen wordt steeds belangrijker. Smart home systemen (verlichting, verwarming, beveiliging) verhogen het comfort en verlagen de energiekosten, wat de aantrekkelijkheid en waarde van een pand verhoogt. Voor ontwikkelaars betekent dit de mogelijkheid om ‘future-proof’ vastgoed te creëren dat aantrekkelijker is voor huurders en kopers in 2026 en daarna. Denk aan energiezuinige thermostaten die zichzelf aanpassen, slimme meters en sensoren voor efficiënt gebouwbeheer.

Use Case: Slim Vastgoedbeheer

Een developer investeert in een appartementencomplex en implementeert een centraal, IoT-gebaseerd beheersysteem. Dit systeem monitort energieverbruik, detecteert vroegtijdig onderhoudsproblemen (bijv. lekkages), en biedt huurders een app voor communicatie en serviceverzoeken. Dit leidt tot lagere operationele kosten, hogere huurderstevredenheid en een hogere marktwaarde van het vastgoed.

Duurzaamheid en ESG-factoren

Duurzaamheid is geen optie meer, maar een noodzaak. Beleggen in energiezuinig en milieuvriendelijk vastgoed (met goede ESG-scores: Environmental, Social, Governance) wordt steeds belangrijker. Hogere energielabels leiden tot lagere woonlasten voor huurders en hogere huurprijzen voor beleggers. Overheden stimuleren duurzaamheid met subsidies en strengere regelgeving. Developers die investeren in zonnepanelen, warmtepompen, goede isolatie en duurzame materialen, positioneren zich voor de toekomst en voldoen aan de groeiende vraag naar groen vastgoed.

KERNPUNT

Om concurrerend te blijven en de waarde van vastgoed te maximaliseren, moeten developers technologische innovaties en duurzaamheidsprincipes omarmen in hun beleggingsstrategieën.

VRAGEN & ANTWOORDEN

Veelgestelde Vragen (FAQ)

Q. Wat is de verwachte overdrachtsbelasting voor beleggingspanden in 2026?

A. De overdrachtsbelasting voor beleggingspanden in Nederland bedraagt in 2026 10,4% van de koopsom. Dit is aanzienlijk hoger dan de 2% voor woningen waar je zelf gaat wonen.

Q. Zijn er specifieke fiscale voordelen voor developers die in vastgoed beleggen?

A. Fiscale voordelen zijn beperkt en afhankelijk van de precieze aard van de belegging en de mate van activiteit. Bij passief verhuren valt het vastgoed in Box 3. Bij actieve projectontwikkeling of een omvangrijke portefeuille kan het onder Box 1 (inkomstenbelasting) of de vennootschapsbelasting vallen, wat andere aftrekmogelijkheden biedt. Raadpleeg altijd een fiscalist.

Q. Hoe kan ik als developer mijn technische kennis het beste benutten bij vastgoedbeleggingen?

A. Jouw technische kennis is van grote waarde bij het uitvoeren van due diligence (bouwkundige staat), het inschatten van renovatie- en verbouwingskosten, het aansturen van projecten (fix-and-flip of kleinschalige ontwikkeling) en het identificeren van kansen voor waardecreatie door middel van aanpassingen aan het pand.

Q. Wat is een realistisch startkapitaal voor een vastgoedbelegging in 2026?

A. Voor een gemiddeld beleggingspand van €350.000,- moet je rekening houden met minimaal €100.000,- tot €150.000,- aan eigen vermogen. Dit omvat de vereiste eigen inleg (20-30% van de koopsom) plus de kosten koper (circa 8-10% van de koopsom, inclusief 10,4% overdrachtsbelasting).

Q. Hoe beheer ik het risico op leegstand het beste?

A. Beperk leegstand door grondige huurdersscreening, marktconforme huurprijzen, actief beheer en een aantrekkelijk, goed onderhouden pand. Overweeg een professionele verhuurmakelaar of vastgoedbeheerder in te schakelen voor efficiënte verhuur en beheer.

REFERENTIES

Kamer van Koophandel (KVK)

Belastingdienst – Vastgoed

NVM – Vastgoedmarkt Cijfers

De Nederlandsche Bank (DNB)

Zet Jouw Developer Skills In voor Financieel Succes!

Als developer beschik je over een unieke set vaardigheden die je een voorsprong geeft in de vastgoedmarkt van 2026. Door strategisch te plannen, risico’s te beheren en innovatie te omarmen, kun je succesvol investeren in onroerend goed en je financiële doelen bereiken.

Vragen of eigen ervaringen? Laat een reactie achter en deel je inzichten met de Kwonnis community!