SAMENVATTING

Je FIRE Plan Bouwen als Developer: De Complete Gids voor 2026

Een uitgebreide gids voor developers die financiële onafhankelijkheid (FIRE) nastreven. Leer hoe je slim spaart, belegt en je financiën optimaliseert in 2026.

Keywords: FIRE, Financiële onafhankelijkheid, Beleggen

INHOUDSOPGAVE

1 Overzicht: Waarom FIRE relevant is voor Developers in 2026

2 De Fundamenten van je FIRE Plan Bouwen

3 Beleggingsstrategieën voor Financiële Onafhankelijkheid

4 Inkomstenstromen Diversifiëren en Optimaliseren

5 Praktijkvoorbeelden en Casestudies

6 Voorbehouden en Veelgestelde Vragen (FAQ)

OVERZICHT

1. Waarom FIRE relevant is voor Developers in 2026

De droom van financiële onafhankelijkheid en vroegtijdig pensioen, beter bekend als FIRE (Financial Independence, Retire Early), wint gestaag aan populariteit. Voor developers, met hun vaak bovengemiddelde salarissen en sterke vraag naar hun vaardigheden, is deze droom echter meer dan een utopie; het is een concreet, haalbaar doel. In 2026, te midden van een dynamisch economisch landschap en snelle technologische vooruitgang, biedt FIRE een routekaart naar een leven van keuze en vrijheid, ver weg van de dagelijkse ‘ratrace’.

“FIRE gaat niet alleen over stoppen met werken; het gaat over het creëren van een leven waarin je tijd, energie en keuzes volledig van jou zijn.”

— Kwonnis

FIRE is een levensfilosofie waarbij je agressief spaart en belegt om zo snel mogelijk een vermogen op te bouwen dat groot genoeg is om van de rente en dividenduitkeringen te leven, zonder dat je nog hoeft te werken. Het is een strategie die draait om maximale besparingen (vaak 50-70% van het inkomen) en slimme beleggingen, met als doel om binnen 10-20 jaar financiële vrijheid te bereiken. Voor developers betekent dit dat ze hun hoge inkomens kunnen benutten om deze doelen nog sneller te realiseren.

Waarom Developers een Unieke Positie Hebben

Developers bevinden zich in een bevoorrechte positie als het gaat om het nastreven van FIRE. Hun gemiddelde inkomen ligt significant hoger dan het landelijk gemiddelde. Volgens salarisstatistieken in Nederland bedraagt het gemiddelde bruto maandsalaris voor een ervaren software developer in 2026 al snel tussen de €4.500 en €6.500, met uitschieters naar boven voor specialistische rollen of senior posities. Dit hoge inkomen maakt het mogelijk om een aanzienlijk deel van het salaris te sparen zonder dat dit ten koste gaat van een redelijke levensstandaard.

Daarnaast is de vraag naar developers wereldwijd constant hoog. Dit zorgt voor baanzekerheid en mogelijkheden voor salarisgroei, wat de spaarquote verder kan verhogen. Developers kunnen bovendien vaak profiteren van flexibele werkmogelijkheden, zoals remote werken of freelance opdrachten, wat de mogelijkheid biedt om neveninkomsten te genereren en de kosten van levensonderhoud te optimaliseren.

De Relevantie van 2026

Het jaar 2026 brengt zowel kansen als uitdagingen met zich mee voor FIRE-aspiranten. De inflatie is in de afgelopen jaren gestegen, wat de koopkracht van spaargeld aantast. Dit benadrukt het belang van beleggen boven sparen. Tegelijkertijd blijven de rentetarieven relatief laag, wat lenen goedkoop maakt, maar tegelijkertijd de noodzaak van slimme beleggingsstrategieën verhoogt. Technologische ontwikkelingen zoals AI en automatisering transformeren de arbeidsmarkt, maar creëren ook nieuwe niche-mogelijkheden voor developers om extra inkomsten te genereren of hun vaardigheden te gelde te maken op nieuwe manieren.

KERNPUNT

De combinatie van hoge inkomens, stabiele werkgelegenheid en de mogelijkheid tot neveninkomsten maakt developers tot ideale kandidaten voor een succesvolle FIRE-reis in 2026. Beleggen is cruciaal om inflatie tegen te gaan.

DE KERNGIDS

2. De Fundamenten van je FIRE Plan Bouwen

Voordat je kunt beginnen met beleggen en het opbouwen van je vermogen, is het essentieel om een solide financiële basis te leggen. Dit betekent dat je een duidelijk beeld moet hebben van je huidige financiële situatie, je uitgaven moet beheren en een concreet FIRE-doel moet stellen.

2.1. Je Huidige Financiële Situatie in Kaart Brengen

De eerste stap naar financiële onafhankelijkheid is weten waar je staat. Dit omvat een gedetailleerde analyse van je inkomsten, uitgaven, activa en passiva. Gebruik hiervoor een budgetteringstool, een spreadsheet of een app om je geldstromen inzichtelijk te maken.

Een populaire methode is de 50/30/20 regel:

- ✓ 50% voor behoeften: Huur/hypotheek, boodschappen, transport, verzekeringen, nutsvoorzieningen. Dit zijn je vaste lasten die je nodig hebt om te leven.

- ✓ 30% voor wensen: Uit eten, entertainment, vakanties, hobby’s, nieuwe gadgets. Dit zijn de uitgaven die je levenskwaliteit verbeteren, maar niet essentieel zijn.

- ✓ 20% voor besparingen en schuldaflossing: Investeringen, pensioen, aflossing van schulden met hoge rente. Voor FIRE-aspiranten is het doel om dit percentage aanzienlijk te verhogen, vaak naar 50% of meer.

Als developer met een modaal inkomen van bijvoorbeeld €5.000 bruto per maand (netto circa €3.500), zou een 50/30/20 verdeling betekenen: €1.750 voor behoeften, €1.050 voor wensen en €700 voor sparen/beleggen. Echter, om FIRE te bereiken, wil je de spaarquote naar bijvoorbeeld 60% tillen. Dat betekent €2.100 sparen/beleggen, €1.050 voor behoeften en €350 voor wensen. Dit vereist discipline en bewuste keuzes.

Bereken ook je netto waarde: activa (spaargeld, beleggingen, waarde huis) min passiva (hypotheek, studielening, creditcardschuld). Dit geeft een momentopname van je financiële gezondheid.

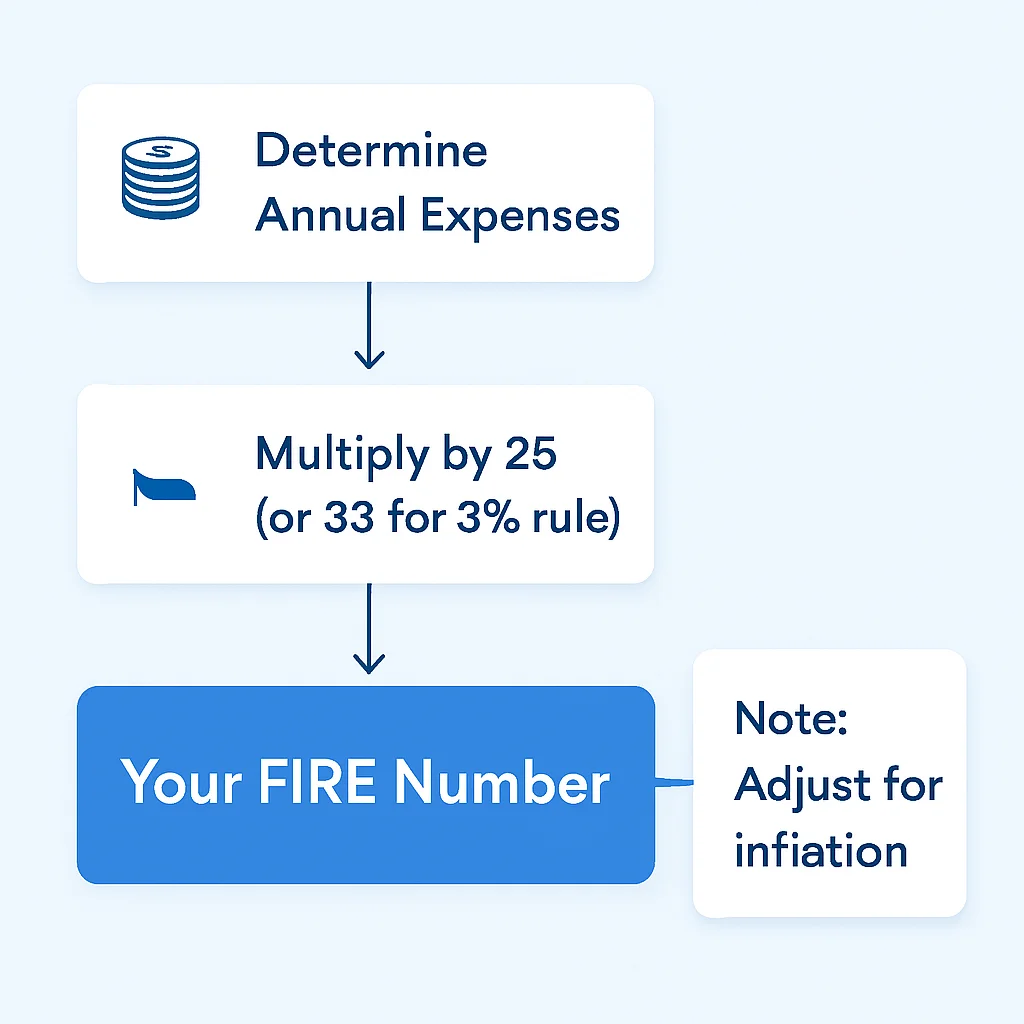

2.2. Je FIRE Nummer Bepalen

Je “FIRE nummer” is het totale vermogen dat je nodig hebt om financieel onafhankelijk te zijn. Dit wordt vaak bepaald met de 4% regel, gebaseerd op de Trinity Study. Deze studie suggereert dat je, met een gediversifieerde portefeuille, jaarlijks 4% van je totale vermogen kunt opnemen (gecorrigeerd voor inflatie) met een zeer lage kans dat je geld opraakt over een periode van 30 jaar of langer. Voor een conservatievere aanpak kiezen sommigen voor de 3% of 3,5% regel.

Berekening van je FIRE nummer:

- 1. Bepaal je jaarlijkse uitgaven. Stel, je schat dat je na FIRE €30.000 per jaar nodig hebt.

- 2. Vermenigvuldig dit bedrag met 25 (als je de 4% regel gebruikt, want 100% / 4% = 25).

Voorbeeld voor een developer:

- Huidig netto jaarinkomen: €42.000 (€3.500/maand)

- Huidige jaarlijkse uitgaven: €24.000 (€2.000/maand)

- Gewenste jaarlijkse uitgaven na FIRE: €24.000 (of minder, als je kiest voor Lean FIRE)

- Jouw FIRE nummer: €24.000 * 25 = €600.000

Dit getal kan intimiderend lijken, maar het is een concreet doel om naartoe te werken. Een ontwikkelaar kan dit bedrag met een hoge spaarquote en slimme beleggingen in 15-20 jaar bereiken.

KERNPUNT

Een duidelijk FIRE nummer geeft richting aan je financiële planning. Gebruik de 4% regel als startpunt, maar overweeg een conservatievere 3-3,5% regel voor extra zekerheid, vooral in onzekere economische tijden.

2.3. Spaarquote Optimaliseren als Developer

De spaarquote is het percentage van je netto-inkomen dat je spaart en belegt. Dit is de meest cruciale factor in hoe snel je FIRE bereikt. Hoe hoger je spaarquote, hoe korter de weg naar financiële onafhankelijkheid. Voor FIRE-aspiranten ligt het doel vaak tussen de 50% en 70%.

WAARSCHUWING

Pas op voor levensstijlinflatie (lifestyle creep). Naarmate je meer verdient, is de neiging groot om ook meer uit te geven. Dit vertraagt je FIRE-reis aanzienlijk. Blijf trouw aan je budget en financiële doelen.

Strategieën voor een hoge spaarquote:

- ✓ Automatiseer je besparingen: Stel een automatische overboeking in naar je beleggingsrekening direct nadat je salaris is gestort. “Betaal jezelf eerst.”

- ✓ Minimaliseer vaste lasten: Overweeg een kleinere woning, deel een appartement, of zoek naar goedkopere alternatieven voor verzekeringen en abonnementen.

- ✓ Beperk variabele uitgaven: Kook vaker thuis, verminder uitgaven aan entertainment en luxe artikelen. Zoek naar gratis of goedkope alternatieven voor vrijetijdsbesteding.

- ✓ Verhoog je inkomen: Naast je reguliere baan als developer kun je overwegen om freelance opdrachten aan te nemen, een side hustle te starten (zie sectie 4), of te onderhandelen over een hoger salaris.

- ✓ Bonussen en salarisverhogingen volledig beleggen: Als je een bonus ontvangt of een salarisverhoging krijgt, weersta dan de verleiding om deze extra inkomsten uit te geven. Beleg ze volledig om je FIRE-doel sneller te bereiken.

Voordelen van een Hoge Spaarquote

✓ Snellere weg naar FIRE: Elke extra euro die je spaart, verkort de tijd tot financiële onafhankelijkheid aanzienlijk.

✓ Kracht van samengestelde rente: Hoe eerder je belegt, hoe langer je geld de tijd heeft om te groeien.

✓ Financiële veerkracht: Een grotere buffer voor onverwachte uitgaven of economische tegenslagen.

✓ Minder stress: Wetende dat je financiën op orde zijn, vermindert de algemene stress in het dagelijks leven.

Nadelen van een Extreem Hoge Spaarquote

✗ Risico op burn-out: Te veel bezuinigen kan leiden tot een gevoel van ontbering en demotivatie.

✗ Misgelopen ervaringen: Soms is het de investering waard om te genieten van het heden.

✗ Sociale isolatie: Een extreem zuinige levensstijl kan sociale activiteiten bemoeilijken.

BELEGGINGSSTRATEGIEËN

3. Beleggingsstrategieën voor Financiële Onafhankelijkheid

Met een solide financiële basis en een duidelijk FIRE-nummer is de volgende cruciale stap het opzetten van een effectieve beleggingsstrategie. Voor de meeste FIRE-aspiranten, en zeker voor developers die hun tijd willen besteden aan hun passies buiten werk, is een passieve, breed gespreide beleggingsstrategie de meest efficiënte en stressvrije aanpak.

3.1. De Basis: Indexfondsen en ETF’s

Indexfondsen en Exchange Traded Funds (ETF’s) zijn de ruggengraat van de meeste FIRE-portefeuilles. Ze bieden brede diversificatie tegen lage kosten. Een indexfonds volgt de prestaties van een specifieke marktindex, zoals de S&P 500 (de 500 grootste Amerikaanse bedrijven) of de MSCI World (duizenden bedrijven wereldwijd). Een ETF is vergelijkbaar, maar wordt gedurende de dag verhandeld als een gewoon aandeel.

Waarom indexfondsen/ETF’s voor FIRE?

- ✓ Brede spreiding: Met één aankoop investeer je in honderden of duizenden bedrijven, wat het risico van individuele aandelen elimineert.

- ✓ Lage kosten: Actief beheerde fondsen rekenen hoge kosten (vaak 1-2% per jaar), die je rendement aanzienlijk eroderen. Indexfondsen hebben beheerkosten van vaak minder dan 0,5% per jaar.

- ✓ Passief beheer: Je hoeft geen tijd te besteden aan het analyseren van bedrijven of het timen van de markt. Je volgt simpelweg de markt.

- ✓ Historisch bewezen: Op de lange termijn presteren indexfondsen consistent beter dan de meeste actief beheerde fondsen. De gemiddelde jaarlijkse rendementen van de wereldwijde aandelenmarkt liggen historisch rond de 7-10% (voor inflatie).

Voorbeelden van populaire ETF’s voor Nederlandse beleggers in 2026:

- ✓ Vanguard FTSE All-World UCITS ETF (VWRL): Dit is een wereldwijd gespreide ETF die investeert in meer dan 3.000 bedrijven uit zowel ontwikkelde landen als opkomende markten. Ideaal voor maximale diversificatie met één product. Beheerkosten (TER): circa 0,22% per jaar.

- ✓ iShares Core S&P 500 UCITS ETF (CSPX/IUSQ): Volgt de prestaties van de 500 grootste Amerikaanse bedrijven. Goede keuze als je gelooft in de kracht van de Amerikaanse economie. Beheerkosten (TER): circa 0,07% per jaar.

- ✓ Meesman Indexfondsen of Brand New Day: Voor de absolute beginner die het nog eenvoudiger wil maken, bieden deze aanbieders kant-en-klare wereldwijd gespreide portefeuilles aan met periodieke inleg, vaak met iets hogere kosten dan direct via een broker, maar met het gemak van volledig geautomatiseerd beheer.

KERNPUNT

Kies voor breed gespreide, goedkope indexfondsen of ETF’s. Vermijd actief beheerde fondsen en individuele aandelen, tenzij je hier aantoonbaar expertise in hebt en bereid bent het extra risico te dragen. Langetermijngroei is het doel, niet snel rijk worden.

3.2. Automatiseren van je Beleggingen

De sleutel tot succesvol passief beleggen is consistentie en het elimineren van emotie. Dit bereik je door je beleggingen te automatiseren. Stel een vaste maandelijkse overboeking in van je betaalrekening naar je beleggingsrekening, direct nadat je salaris is gestort. Dit staat bekend als Dollar-Cost Averaging (DCA).

Voordelen van DCA:

- ✓ Vermindert markttiming risico: Je koopt zowel wanneer de markt hoog is als wanneer deze laag is, wat het gemiddelde aankoopbedrag over tijd egaliseert.

- ✓ Discipline: Het dwingt je om consistent te beleggen, zelfs wanneer de markt onrustig is.

- ✓ Minder emotie: Je hoeft geen beslissingen te nemen op basis van angst of hebzucht; het proces is geautomatiseerd.

Brokerkeuze: Voor developers in Nederland zijn populaire brokers DeGiro, Saxo Bank, en voor passieve indexfondsen Meesman of Brand New Day. Let bij je keuze op de kosten (transactiekosten, servicekosten, beheerkosten) en het aanbod van ETF’s. Sommige brokers bieden een kernselectie van ETF’s aan die je gratis kunt verhandelen.

CODE-UITLEG

Deze pseudocode illustreert een simplistisch, geautomatiseerd investeringsproces. Het simuleert het maandelijks overboeken van een vast bedrag naar een beleggingsrekening en het vervolgens aankopen van een ETF. Dit kan worden geïmplementeerd met scripts die API’s van brokers aanroepen, of simpelweg door automatische incasso’s in te stellen bij je bank en broker.

# Pseudocode voor geautomatiseerde maandelijkse investering

import datetime

import time

def start_fire_automatisering(maandelijks_bedrag_euro, etf_ticker, broker_api_client):

"""

Start een geautomatiseerd proces voor maandelijkse investeringen in een ETF.

"""

print(f"FIRE automatisering gestart voor {etf_ticker} met €{maandelijks_bedrag_euro} per maand.")

while True:

vandaag = datetime.date.today()

# Voer de actie uit op de eerste van elke maand

if vandaag.day == 1:

try:

print(f"Het is de eerste van de maand ({vandaag}). Beleggingsproces start...")

# Stap 1: Overboeking van bank naar broker (simulatie)

print(f"Overboeking van €{maandelijks_bedrag_euro} van bank naar broker...")

# Hier zou een API call naar je bank kunnen komen, of een bevestiging van automatische incasso

time.sleep(2) # Simulatie van transactietijd

print("Overboeking succesvol.")

# Stap 2: Aankoop van ETF (via broker API)

print(f"Aankoop van {etf_ticker} voor €{maandelijks_bedrag_euro}...")

# Voor een echte implementatie:

# order_result = broker_api_client.koop_etf_met_bedrag(etf_ticker, maandelijks_bedrag_euro)

# if order_result.status == "SUCCES":

# print(f"Aankoop van {etf_ticker} succesvol. Aantal eenheden: {order_result.aantal_eenheden}")

# else:

# print(f"Fout bij aankoop: {order_result.bericht}")

time.sleep(3) # Simulatie van transactietijd

print(f"Aankoop van {etf_ticker} succesvol.")

except Exception as e:

print(f"Er is een fout opgetreden tijdens het investeringsproces: {e}")

# Wacht tot de volgende maand

print("Wacht tot de volgende maand...")

time.sleep(24 * 60 * 60 * 28) # Wacht ongeveer 28 dagen om de volgende maand te checken

else:

# Check dagelijks of het de eerste van de maand is

time.sleep(24 * 60 * 60) # Wacht 24 uur

# Voorbeeld gebruik (dit zou in een aparte hoofdloop draaien)

# if __name__ == "__main__":

# # Vervang 'mijn_broker_client' met een echte API client voor je broker

# class DummyBrokerClient:

# def koop_etf_met_bedrag(self, ticker, bedrag):

# print(f"Dummy koop: {ticker} voor {bedrag} euro.")

# class Result:

# status = "SUCCES"

# aantal_eenheden = bedrag / 100 # Stel een prijs van 100 euro per eenheid voor

# return Result

#

# mijn_broker_client = DummyBrokerClient()

# start_fire_automatisering(500, "VWRL", mijn_broker_client)

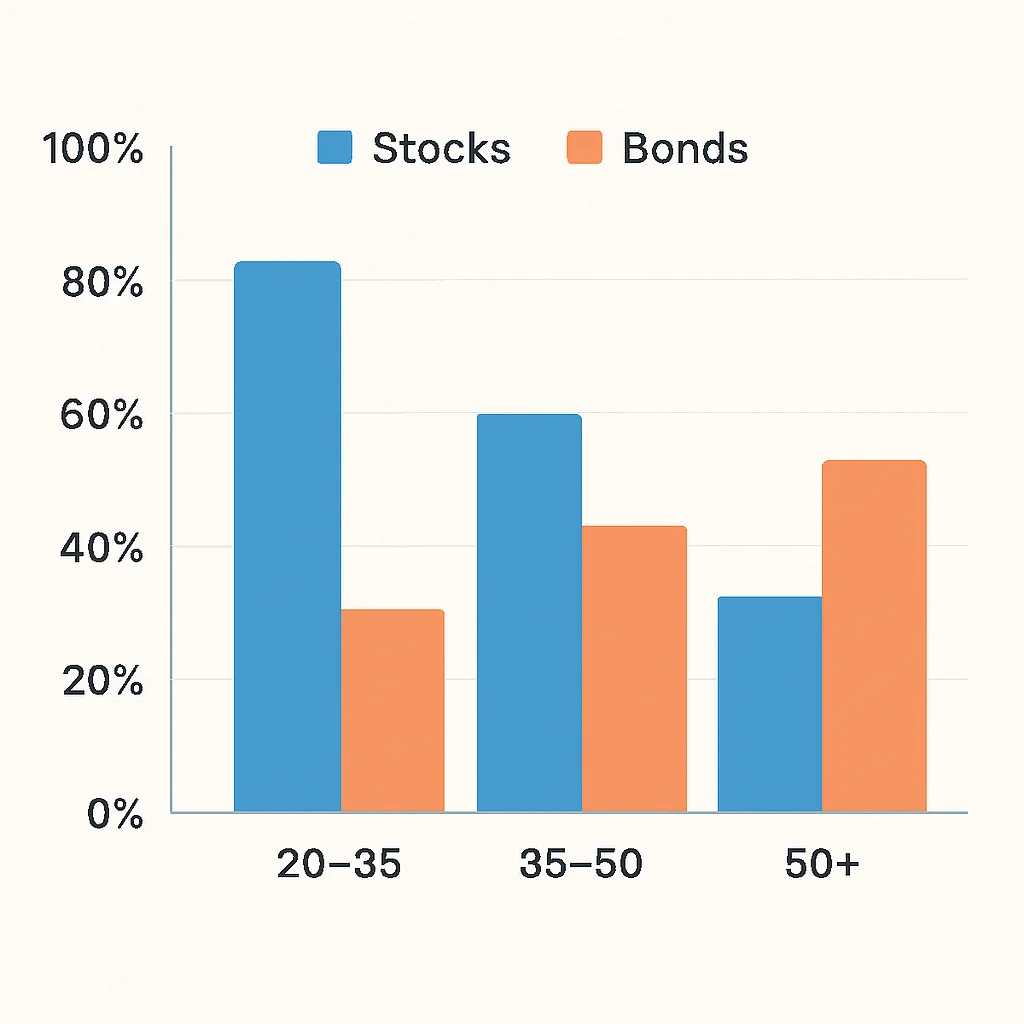

3.3. Risicomanagement en Asset Allocatie

Hoewel indexbeleggen passief is, is risicomanagement nog steeds belangrijk. Je asset allocatie – de verdeling van je beleggingen over verschillende activaklassen zoals aandelen en obligaties – moet passen bij je leeftijd, risicotolerantie en de tijdshorizon tot je FIRE-datum.

Vuistregels voor asset allocatie:

- ✓ Jonge developers (20-35 jaar): Kunnen een hogere allocatie naar aandelen hebben (bijv. 80-100%) vanwege hun lange beleggingshorizon. Ze hebben de tijd om eventuele marktdalingen uit te zitten.

- ✓ Midden carrière (35-50 jaar): Een meer gebalanceerde portefeuille, bijvoorbeeld 70% aandelen en 30% obligaties. Obligaties bieden stabiliteit en minder volatiliteit.

- ✓ Naderend FIRE (50+ jaar): Een conservatievere aanpak, bijv. 60% aandelen en 40% obligaties of zelfs meer obligaties, om het kapitaal te beschermen tegen grote schommelingen vlak voor en tijdens de opnamefase.

Herschikken (rebalancing): Periodiek (bijv. jaarlijks) herschikken van je portefeuille is essentieel om je gewenste asset allocatie te behouden. Als aandelen het goed hebben gedaan, kan hun percentage in je portefeuille stijgen. Je verkoopt dan een deel van de aandelen en koopt obligaties om de oorspronkelijke verhouding te herstellen. Dit dwingt je om ‘hoog te verkopen en laag te kopen’.

3.4. Pensioenregelingen en Fiscale Voordelen

Vergeet niet je pensioen. Hoewel FIRE over vroegtijdig pensioen gaat, is het benutten van fiscale voordelen via pensioenregelingen een slimme zet. In Nederland kun je gebruikmaken van:

- ✓ Pensioen via werkgever: Veel developers hebben een goed pensioen via hun werkgever. Controleer de regeling en zorg dat je hiervan profiteert.

- ✓ Lijfrente of banksparen: Als je pensioentekort hebt (jaarruimte), kun je fiscaal voordelig extra inleggen via een lijfrenteverzekering of banksparen. De inleg is aftrekbaar van de inkomstenbelasting, en je betaalt pas belasting over de uitkeringen wanneer je met pensioen gaat. Dit kan een aanzienlijke belastingbesparing opleveren in 2026, afhankelijk van je inkomen.

- ✓ Beleggen in Box 3: Je vrije vermogen beleg je in Box 3 (sparen en beleggen). Hier betaal je belasting over een fictief rendement boven een vrijgesteld bedrag. De exacte tarieven en schijven voor 2026 zijn onderhevig aan politieke besluitvorming, maar het is belangrijk om deze belastingdruk mee te nemen in je planning.

INKOMSTENOPTIMALISATIE

4. Inkomstenstromen Diversifiëren en Optimaliseren

Hoewel een hoog salaris als developer een uitstekend startpunt is voor FIRE, kan het diversifiëren van je inkomstenstromen je reis aanzienlijk versnellen. Extra inkomsten, ook wel “side hustles” genoemd, kunnen direct worden ingezet voor beleggingen, waardoor het sneeuwbaleffect van samengestelde rente wordt versterkt. Bovendien vermindert het de afhankelijkheid van één enkele inkomstenbron, wat financiële zekerheid vergroot.

4.1. Side Hustles voor Developers

Developers zijn uitermate geschikt voor diverse side hustles vanwege hun gewilde vaardigheden. Hier zijn enkele ideeën:

- ✓ Freelance Werk of Consultancy: Bied je expertise aan projectbasis via platforms zoals Upwork, Fiverr, of via je eigen netwerk. Dit kan variëren van webontwikkeling, mobiele apps, tot backend-oplossingen. Uurtarieven voor freelance developers kunnen variëren van €60 tot €120+ per uur, afhankelijk van specialisatie en ervaring. Een paar extra uren per week kunnen al honderden euro’s extra per maand opleveren.

- ✓ Bouwen van SaaS (Software as a Service) Producten: Creëer een niche-tool of -dienst waarvoor gebruikers maandelijks betalen. Dit kan in het begin veel werk zijn, maar heeft het potentieel voor passief inkomen op de lange termijn. Denk aan kleine tools voor productiviteit, marketing of ontwikkeling.

- ✓ Online Cursussen of Content Creatie: Deel je kennis door online cursussen te maken (bijv. op Udemy, Coursera) of technische blogs/YouTube-kanalen te starten. Naarmate je publiek groeit, kun je inkomsten genereren via advertenties, abonnementen of verkoop van digitale producten.

- ✓ Code Verkopen op Marktplaatsen: Ontwikkel herbruikbare codecomponenten, thema’s, plugins of scripts en verkoop deze op platforms zoals CodeCanyon of ThemeForest.

Casus: Developer bouwt succesvolle SaaS

Anna, een full-stack developer, merkte dat veel kleine bedrijven moeite hadden met het beheren van hun social media posts. Ze ontwikkelde in haar vrije tijd een eenvoudige, geautomatiseerde social media planner. Na een jaar van hard werken en marketing via blogs en forums, genereert haar SaaS-product nu €1.500 per maand aan passief inkomen, dat ze volledig belegt voor haar FIRE-doel.

4.2. Passief Inkomen Genereren

Passief inkomen is de heilige graal van FIRE. Dit zijn inkomstenbronnen die, eenmaal opgezet, minimale inspanning vereisen om te onderhouden. Hoewel sommige side hustles kunnen evolueren naar passieve inkomstenstromen (zoals een succesvol SaaS-product), zijn er ook andere methoden:

- ✓ Dividendbeleggingen: Beleg in bedrijven of ETF’s die regelmatig dividend uitkeren. Hoewel dividendbeleggen niet altijd optimaal is voor de opbouw van vermogen (herbeleggen van dividend is vaak efficiënter), kan het na FIRE een stabiele inkomstenstroom vormen.

- ✓ Vastgoed: Investeer in verhuurvastgoed. Dit kan via direct eigendom of via REIT’s (Real Estate Investment Trusts), die verhandelbaar zijn als aandelen en dividend uitkeren uit huurinkomsten. Direct vastgoed vereist meer beheer, maar kan hogere rendementen bieden.

- ✓ Royalty’s uit Code of Content: Als je een open-source bibliotheek ontwikkelt die veel gebruikt wordt, of een populair softwarepakket, kun je op de lange termijn inkomsten genereren via donaties, licenties of premium-versies. Dit geldt ook voor boeken, muziek of andere creatieve werken.

- ✓ Peer-to-Peer Leningen: Leen geld uit aan individuen of bedrijven via platforms. Let hierbij wel goed op het risico en de spreiding over diverse leningen.

KERNPUNT

Extra inkomstenstromen, zowel actief (side hustles) als passief, versnellen je FIRE-reis aanzienlijk. Ze bieden niet alleen meer geld om te beleggen, maar ook een vangnet en meer flexibiliteit in je carrière.

PRAKTIJKVOORBEELDEN

5. Praktijkvoorbeelden en Casestudies

FIRE is geen one-size-fits-all concept. Er zijn verschillende varianten, elk met hun eigen filosofie en aanpak. Hieronder verkennen we enkele veelvoorkomende FIRE-paden en hoe developers deze in 2026 kunnen bewandelen.

5.1. Casus 1: De “Early Retiree” Developer (Traditionele FIRE)

Profiel: David (32), een senior backend developer met een netto-inkomen van €4.000 per maand. Hij woont in een middelgrote stad en heeft relatief lage vaste lasten van €1.500 per maand. Zijn FIRE-nummer is €750.000 (uitgaande van €30.000 jaarlijkse uitgaven). Hij begon op zijn 25e met zijn FIRE-reis.

Strategie:

- ✓ Hoge Spaarquote: David spaart maandelijks €2.500 (€4.000 – €1.500), wat neerkomt op een spaarquote van 62,5%.

- ✓ Geautomatiseerd Beleggen: Elke maand wordt €2.500 automatisch belegd in een wereldwijd gespreide ETF (VWRL) via zijn broker.

- ✓ Salarisverhogingen Beleggen: Elke salarisverhoging wordt volledig aan zijn spaarquote toegevoegd.

- ✓ Geen Hoge Rente Schulden: David heeft geen studieleningen of creditcardschulden. Zijn hypotheek is relatief laag en wordt niet als een belemmering gezien voor zijn FIRE-doel.

Resultaten (prognose voor 2026 en verder): Met een jaarlijkse inleg van €30.000 en een gemiddeld jaarlijks rendement van 7% (na inflatie), zal David zijn FIRE-nummer van €750.000 naar verwachting bereiken in ongeveer 15 jaar. Dit betekent dat hij rond zijn 40e financieel onafhankelijk zal zijn en kan kiezen om volledig te stoppen met werken of zijn tijd te besteden aan persoonlijke projecten.

Checklist David’s Early Retiree Strategie

☑ Duidelijk FIRE-nummer vastgesteld (€750.000)

☑ Spaarquote van 60%+ gehandhaafd

☑ Beleggingen volledig geautomatiseerd

☑ Geen schulden met hoge rente

☑ Wereldwijd gespreide, goedkope ETF’s als basis

5.2. Casus 2: De “Barista FIRE” Developer

Profiel: Sofie (38), een front-end developer met een gezin en een netto-inkomen van €3.800 per maand. Haar jaarlijkse uitgaven zijn €36.000. Haar traditionele FIRE-nummer zou €900.000 zijn. Ze wil echter niet volledig stoppen met werken, maar wel de flexibiliteit hebben om minder te werken.

Strategie:

- ✓ Lager FIRE-nummer: Sofie streeft naar een vermogen dat 50% van haar jaarlijkse uitgaven dekt, dus €18.000 * 25 = €450.000. De andere 50% wil ze dekken met parttime werk.

- ✓ Hoge Spaarquote (relatief): Met een spaarquote van 35% (€1.330 per maand) belegt ze gestaag.

- ✓ Parttime Werk: Na het bereiken van haar vermogensdoel wil ze 2-3 dagen per week werken als freelancer of voor een non-profit organisatie, genoeg om de resterende €18.000 per jaar te verdienen.

- ✓ Focus op Werk-Leven Balans: Deze aanpak stelt haar in staat om sneller een betere werk-leven balans te vinden, zonder de druk van een gigantisch FIRE-nummer.

Resultaten (prognose voor 2026 en verder): Sofie zal haar Barista FIRE-nummer van €450.000 naar verwachting bereiken in ongeveer 14-16 jaar, afhankelijk van het rendement en eventuele bonussen. Rond haar 52e kan ze de overstap maken naar parttime werk, wat haar de vrijheid geeft om meer tijd met haar gezin door te brengen en haar passies te volgen.

5.3. Casus 3: De “Lean FIRE” Developer

Profiel: Mark (28), een junior mobile developer met een netto-inkomen van €3.000 per maand. Hij leeft minimalistisch en heeft uitzonderlijk lage jaarlijkse uitgaven van €15.000 (€1.250 per maand). Zijn Lean FIRE-nummer is €375.000.

Strategie:

- ✓ Extreem Hoge Spaarquote: Mark spaart €1.750 per maand (€3.000 – €1.250), wat een indrukwekkende spaarquote van 58% is.

- ✓ Minimalistische Levensstijl: Hij woont in een kleine, efficiënte woning, kookt al zijn maaltijden thuis, en vermijdt onnodige aankopen.

- ✓ Vroeg Beginnen: Door vroeg te beginnen en zijn uitgaven extreem laag te houden, kan hij zijn doel veel sneller bereiken dan anderen met hogere inkomens maar ook hogere uitgaven.

- ✓ Focus op Ervaringen, niet Bezittingen: Mark geeft zijn geld liever uit aan reizen en ervaringen dan aan materiële zaken.

Resultaten (prognose voor 2026 en verder): Met een jaarlijkse inleg van €21.000 en een gemiddeld rendement van 7%, zal Mark zijn Lean FIRE-nummer van €375.000 bereiken in ongeveer 12-13 jaar. Dit betekent dat hij al rond zijn 40e volledig financieel onafhankelijk kan zijn en kan leven van zijn beleggingen, zelfs met een bescheiden levensstijl. Dit is een van de snelste FIRE-routes.

9.0

/ 10

Lean FIRE: de snelste route naar financiële vrijheid voor gedisciplineerde developers.

VOORBEHOUDEN & FAQ

6. Voorbehouden en Veelgestelde Vragen (FAQ)

Voordat je aan je FIRE-reis begint, is het cruciaal om enkele belangrijke voorbehouden in acht te nemen. De informatie in deze gids is bedoeld voor algemene informatiedoeleinden en mag niet worden beschouwd als financieel, juridisch of belastingadvies. De financiële markten zijn volatiel en rendementen uit het verleden bieden geen garantie voor de toekomst. Beleggen brengt risico’s met zich mee, waaronder het risico op verlies van je inleg.

WAARSCHUWING

Raadpleeg altijd een gekwalificeerde financiële adviseur, belastingadviseur of juridisch expert voor persoonlijk advies dat is afgestemd op jouw specifieke situatie. Wet- en regelgeving, inclusief belastingregels, kunnen veranderen en van invloed zijn op je FIRE-plan.

Veelgestelde Vragen over FIRE voor Developers

Q. Wat is het grootste obstakel voor FIRE als developer?

Het grootste obstakel is vaak levensstijlinflatie (lifestyle creep), waarbij je uitgaven toenemen naarmate je inkomen stijgt. Dit kan je spaarquote ondermijnen en je FIRE-reis aanzienlijk vertragen. Discipline en een helder budget zijn essentieel om dit te voorkomen.

Q. Hoe begin ik met beleggen als beginner met mijn FIRE plan?

Begin met het openen van een beleggingsrekening bij een betrouwbare, goedkope broker (zoals DeGiro of Brand New Day). Stel vervolgens een automatische maandelijkse overboeking in en beleg consistent in een breed gespreide, goedkope wereldwijde ETF zoals VWRL. Focus op de lange termijn en negeer marktschommelingen.

Q. Is FIRE realistisch voor iedereen, of alleen voor developers met hoge inkomens?

Hoewel een hoog inkomen de FIRE-reis versnelt, is FIRE in principe voor iedereen haalbaar. De snelheid hangt direct af van je spaarquote. Zelfs met een gemiddeld inkomen kun je FIRE bereiken door je uitgaven drastisch te verlagen (Lean FIRE) of door extra inkomsten te genereren via side hustles.

Q. Hoe ga ik om met inflatie in mijn FIRE plan voor 2026?

Inflatie is een belangrijke factor. Zorg ervoor dat je beleggingen een rendement behalen dat hoger is dan de inflatie. Beleggen in aandelen (via indexfondsen/ETF’s) biedt historisch gezien een goede bescherming tegen inflatie op de lange termijn. Pas je jaarlijkse uitgaven en daarmee je FIRE-nummer periodiek aan voor inflatie.

Q. Wat als ik mijn FIRE nummer niet haal op de geplande datum?

Het is geen mislukking. De FIRE-reis is flexibel. Je kunt overwegen om langer door te werken, je uitgaven te verlagen (Lean FIRE), of over te stappen op parttime werk (Barista FIRE) om het resterende gat te dichten. Het belangrijkste is de financiële flexibiliteit die je hebt opgebouwd, ongeacht of je het exacte doel op de exacte datum bereikt.

AFSLUITING

7. Jouw Pad naar Financiële Vrijheid in 2026

Het bouwen van een FIRE-plan als developer in 2026 is een van de meest impactvolle beslissingen die je kunt nemen voor je toekomst. Het vereist discipline, consistentie en een langetermijnvisie, maar de beloning – de vrijheid om je eigen tijd in te delen en te leven naar je eigen voorwaarden – is van onschatbare waarde. Je hoge inkomen en gewilde vaardigheden geven je een unieke voorsprong om dit doel te bereiken.

“De beste tijd om te beginnen met je FIRE-reis was gisteren. De op één na beste tijd is vandaag.”

— Kwonnis

Begin vandaag nog met het in kaart brengen van je financiën, stel je FIRE-nummer vast en automatiseer je beleggingen. Wees je bewust van valkuilen zoals levensstijlinflatie en blijf gefocust op je doelen. Of je nu streeft naar traditionele FIRE, Barista FIRE of Lean FIRE, de reis zal je niet alleen financieel, maar ook persoonlijk verrijken. De kennis en tools zijn beschikbaar; de uitvoering ligt in jouw handen.

REFERENTIES

Kwonnis: Budgetteren voor Dummies

Kwonnis: Indexfondsen voor Beginners

Kwonnis: Side Hustles voor Developers

Meesman: De 4% Regel

Bedankt voor het lezen!

We hopen dat deze gids je inspireert en de nodige tools biedt om jouw FIRE-doelen als developer in 2026 te bereiken. Financiële onafhankelijkheid is binnen handbereik!

Vragen of eigen FIRE-ervaringen? Laat een reactie achter op Kwonnis.com!