Een correcte BTW-aangifte is essentieel voor elke ondernemer in Nederland, ongeacht de omvang van de bedrijfsactiviteiten.

Deze gids biedt een gedetailleerd overzicht van de BTW-verplichtingen, tarieven en het proces van de aangifte in 2026. We behandelen alles van registratie tot veelvoorkomende fouten en handige tools, zodat u met vertrouwen uw financiële administratie kunt beheren.

Inhoudsopgave

01Introductie: Waarom een correcte BTW-aangifte cruciaal is

02Registratie en Basisverplichtingen

03BTW-tarieven en Categorieën

04Administratie: De Basis voor een Correcte Aangifte

05De BTW-aangifte Stap voor Stap (2026)

06Veelvoorkomende Fouten en Preventie

07Speciale Situaties en Regelingen

08Digitalisering en Handige Tools

09Voorbehouden

10Afsluiting

Introductie: Waarom een correcte BTW-aangifte cruciaal is

De Belasting over de Toegevoegde Waarde (BTW), ook wel omzetbelasting genoemd, is een indirecte belasting die consumenten betalen over goederen en diensten. Als ondernemer bent u de schakel tussen de consument en de Belastingdienst: u int de BTW en draagt deze af. Het correct en tijdig indienen van uw BTW-aangifte is niet alleen een wettelijke verplichting, maar ook van cruciaal belang voor de financiële gezondheid van uw onderneming.

Fouten in de aangifte kunnen leiden tot boetes, rente en onnodige administratieve lasten. Bovendien kan een onjuiste administratie het moeilijker maken om inzicht te krijgen in uw bedrijfsprestaties. In 2026 blijven de basisprincipes van de BTW-aangifte grotendeels hetzelfde, maar het is altijd raadzaam om op de hoogte te blijven van de laatste ontwikkelingen en specifieke regels die van toepassing zijn op uw situatie.

Het nauwkeurig naleven van BTW-regels beschermt uw bedrijf tegen financiële sancties en bevordert een gezonde bedrijfsvoering.

Volgens cijfers van de Belastingdienst had in 2024 circa 5% van de BTW-aangiften correcties nodig, wat de noodzaak van zorgvuldigheid benadrukt.

Registratie en Basisverplichtingen

Voordat u kunt beginnen met het indienen van BTW-aangiften, moet uw onderneming correct geregistreerd zijn. Dit begint meestal bij de Kamer van Koophandel (KVK). Zodra u zich inschrijft bij de KVK, worden uw gegevens automatisch doorgestuurd naar de Belastingdienst. De Belastingdienst beoordeelt of u BTW-plichtig bent en stuurt u vervolgens de benodigde nummers en informatie toe.

Het is van groot belang om te begrijpen welke nummers u ontvangt en waarvoor ze dienen, evenals wat uw aangiftefrequentie zal zijn. Deze frequentie wordt bepaald door de Belastingdienst en kan per kwartaal, maand of jaar zijn, afhankelijk van uw verwachte omzet.

BTW-identificatienummer en omzetbelastingnummer

Na inschrijving bij de KVK ontvangt u twee belangrijke nummers van de Belastingdienst:

1. BTW-identificatienummer (BTW-ID): Dit is het nummer dat u gebruikt voor al uw externe communicatie, zoals op facturen, offertes en uw website. Het is een publiek nummer dat begint met 'NL', gevolgd door 9 cijfers en de letter 'B' en twee cijfers (bijv. NL123456789B01). Dit nummer is uniek voor uw onderneming en wordt gebruikt om uw identiteit in het handelsverkeer te waarborgen, vooral bij internationale transacties.

2. Omzetbelastingnummer: Dit is uw interne nummer voor communicatie met de Belastingdienst. Het is gebaseerd op uw burgerservicenummer (BSN) of het RSIN-nummer van uw rechtspersoon. Dit nummer is privé en gebruikt u uitsluitend voor uw aangifte omzetbelasting en andere correspondentie met de Belastingdienst. Het is belangrijk om deze twee nummers niet door elkaar te halen.

Zorg ervoor dat u altijd het correcte BTW-ID vermeldt op uw facturen om problemen te voorkomen.

Aangifteperioden

De frequentie waarmee u BTW-aangifte moet doen, hangt af van de hoogte van uw omzet:

- Per kwartaal: Dit is de meest voorkomende frequentie voor de meeste ondernemers. U dient dan vier keer per jaar aangifte te doen.

- Per maand: Bij een hoge omzet (meer dan €15.000 BTW per kwartaal te betalen) of als u veel BTW terugkrijgt, kan de Belastingdienst u verplichten maandelijks aangifte te doen.

- Per jaar: Ondernemers met zeer weinig omzet (minder dan €1.883 BTW per jaar te betalen) kunnen soms jaarlijks aangifte doen. Dit wordt echter niet standaard toegekend en moet u aanvragen bij de Belastingdienst.

De uiterste datum voor het indienen van de aangifte en het betalen van de BTW is altijd de laatste dag van de maand volgend op het aangiftetijdvak. Bijvoorbeeld, voor het eerste kwartaal (januari, februari, maart) is dit 30 april.

BTW-tarieven en Categorieën

Nederland kent verschillende BTW-tarieven, afhankelijk van het type goederen of diensten dat u levert. Het is essentieel om te weten welk tarief u moet toepassen op uw verkopen en welke BTW u kunt aftrekken op uw inkopen. Een verkeerd toegepast tarief kan leiden tot onder- of overbetaling van BTW.

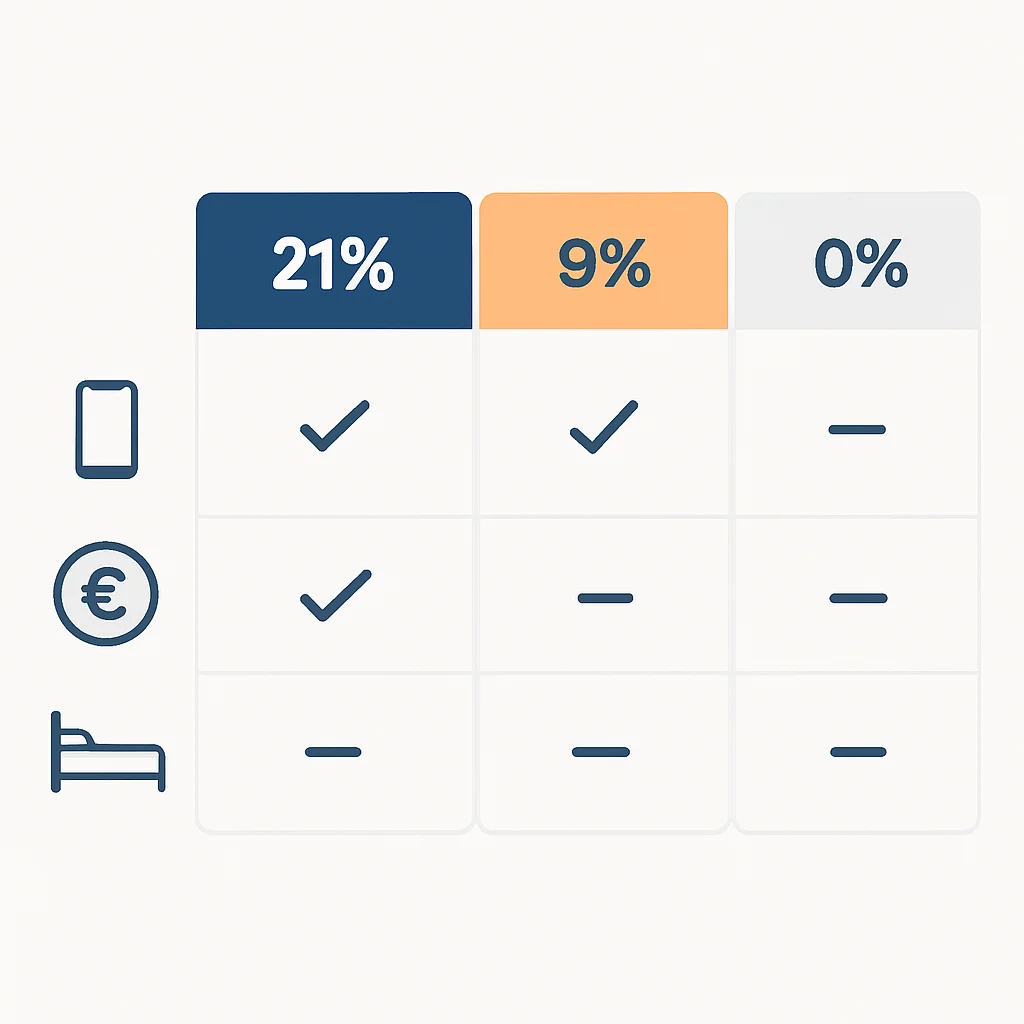

Hoog tarief (21%)

Het algemene BTW-tarief in Nederland is 21%. Dit tarief geldt voor de meeste goederen en diensten. Denk hierbij aan:

- Elektronica, kleding, meubels

- Diensten zoals consultancy, marketing, reparaties

- Auto's en motorfietsen

Als uw product of dienst niet expliciet onder het lage tarief, nultarief of een vrijstelling valt, dan is het 21%-tarief van toepassing.

Laag tarief (9%)

Het lage tarief van 9% is van toepassing op specifieke goederen en diensten die door de overheid als essentieel worden beschouwd. Dit omvat onder andere:

- Voedingsmiddelen en dranken (uitgezonderd alcoholische dranken)

- Geneesmiddelen en medische hulpmiddelen

- Boeken, kranten, tijdschriften

- Kappersdiensten

- Openbaar vervoer

- Toegang tot sportwedstrijden, musea, dierentuinen, theaters

Een correcte toepassing van het lage tarief kan uw concurrentiepositie verbeteren en de consumentenprijs aantrekkelijker maken.

Nultarief (0%) en vrijstellingen

Het nultarief betekent dat u geen BTW in rekening brengt, maar wel de BTW op uw inkopen en kosten mag aftrekken. Dit geldt voornamelijk voor:

- Leveringen van goederen naar landen buiten de EU

- Diensten die u verricht voor klanten in het buitenland

- Internationale personenvervoer

Vrijstellingen betekenen dat u geen BTW in rekening brengt en ook geen BTW op uw inkopen en kosten mag aftrekken. Voorbeelden van vrijgestelde sectoren zijn:

- Financiële diensten (banken, verzekeringen)

- Gezondheidszorg (artsen, fysiotherapeuten)

- Onderwijs (erkende instellingen)

- Journalistiek en radio/televisie-uitzendingen

Het onderscheid tussen nultarief en vrijstelling is cruciaal voor uw recht op BTW-aftrek. Bij het nultarief behoudt u het recht op aftrek, bij vrijstellingen niet.

Administratie: De Basis voor een Correcte Aangifte

Een solide administratie is de ruggengraat van een probleemloze BTW-aangifte. Zonder een accurate en complete administratie is het onmogelijk om de juiste bedragen in te vullen op uw aangifteformulier. De Belastingdienst stelt specifieke eisen aan uw administratie, waaronder de inhoud van facturen en de bewaarplicht van uw gegevens.

Factuurvereisten

Elke factuur die u verstuurt of ontvangt, moet voldoen aan de volgende wettelijke vereisten:

- De volledige naam en het adres van u als leverancier

- De volledige naam en het adres van uw afnemer

- Uw BTW-identificatienummer

- Het BTW-identificatienummer van uw afnemer (indien van toepassing, bijv. bij intracommunautaire leveringen)

- Een uniek, opeenvolgend factuurnummer

- De factuurdatum

- De datum waarop de goederen of diensten zijn geleverd (als deze afwijkt van de factuurdatum)

- Een duidelijke omschrijving van de geleverde goederen of diensten

- De hoeveelheid en de prijs per eenheid

- Het toegepaste BTW-tarief

- Het BTW-bedrag

- Het totaalbedrag exclusief BTW

- Het totaalbedrag inclusief BTW

Controleer altijd of uw inkoopfacturen voldoen aan deze eisen, want alleen dan kunt u de BTW correct aftrekken.

Digitale administratie en bewaarplicht

U mag uw administratie digitaal bewaren, mits deze voldoet aan de eisen van de Belastingdienst. Dit betekent dat de gegevens origineel, onveranderbaar en reproduceerbaar moeten zijn. De wettelijke bewaarplicht voor uw administratie is 7 jaar, voor onroerende zaken zelfs 10 jaar. Digitale opslag kan efficiënter zijn, maar vereist wel een goede back-up strategie.

Veel boekhoudsoftware biedt tegenwoordig functionaliteit om facturen en bonnen digitaal te verwerken en te archiveren, wat het voldoen aan de bewaarplicht aanzienlijk vereenvoudigt.

De BTW-aangifte Stap voor Stap (2026)

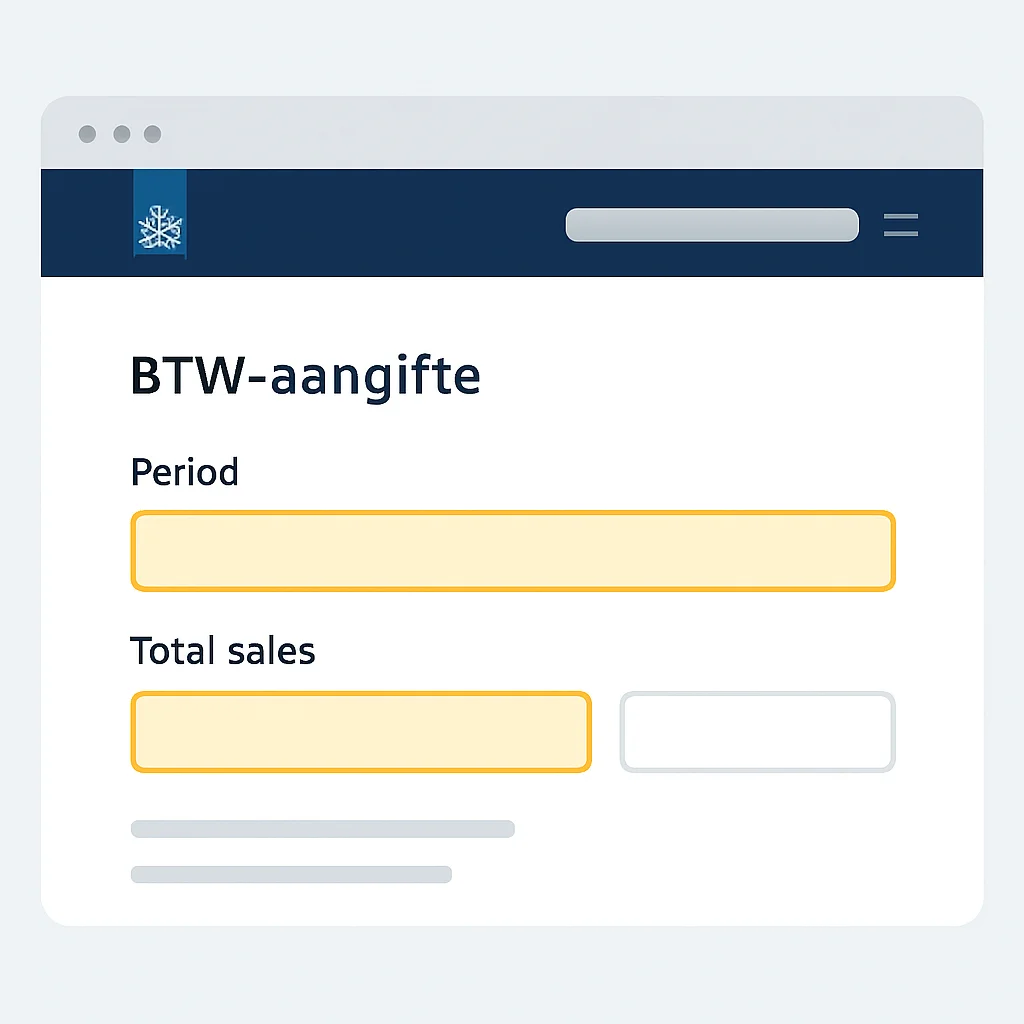

Het indienen van de BTW-aangifte gebeurt digitaal via het ondernemersportaal van de Belastingdienst. Het proces is gestandaardiseerd, maar vereist wel nauwkeurigheid en een goede voorbereiding. Hieronder vindt u een stapsgewijze handleiding voor uw BTW-aangifte in 2026.

Voorbereiding van de aangifte

Voordat u inlogt, verzamelt u alle relevante gegevens uit uw administratie:

1. Omzet per BTW-tarief: Splits uw totale omzet uit naar 21%, 9%, 0% en vrijgestelde omzet.

2. Verschuldigde BTW: Bereken de BTW die u heeft ontvangen van uw klanten per tarief.

3. Voorbelasting: Tel de BTW op die u heeft betaald over uw zakelijke inkopen en kosten. Zorg ervoor dat u hiervoor geldige facturen heeft.

4. Verleggingsregeling: Noteer de bedragen waarvoor de BTW naar u is verlegd (bijv. bij aannemers of buitenlandse diensten) en waarvoor u BTW heeft verlegd.

5. Intracommunautaire leveringen en diensten: Overzicht van leveringen en diensten aan klanten in andere EU-landen.

Een goede voorbereiding met een duidelijk overzicht van alle transacties minimaliseert de kans op fouten tijdens het invullen.

Het invullen van de BTW-aangifte

Log in op het ondernemersportaal met uw persoonlijke inloggegevens (eHerkenning of DigiD). U ziet dan een overzicht van uw openstaande aangiften. Het formulier is opgedeeld in verschillende rubrieken:

Rubriek 1: Prestaties binnenland

- 1a: Leveringen/diensten belast met 21% BTW

- 1b: Leveringen/diensten belast met 9% BTW

- 1c: Leveringen/diensten belast met 0% BTW

- 1d: Privégebruik

- 1e: Leveringen/diensten waarvoor de BTW naar u is verlegd

Rubriek 2: Prestaties naar/uit het buitenland

- 2a: Leveringen naar/diensten in landen binnen de EU

- 2b: Verwervingen uit landen binnen de EU (BTW hierover is door u verschuldigd)

Rubriek 3: Overige prestaties

- 3a: Leveringen/diensten met verlegde BTW

- 3b: Andere prestaties

Rubriek 4: Voorbelasting en kleineondernemersregeling (KOR)

- 4a: Voorbelasting (aftrekbare BTW op inkopen en kosten)

- 4b: Vermindering volgens de KOR (indien van toepassing)

Rubriek 5: Totaal

- 5a: Totaal te betalen of terug te ontvangen BTW

- 5b: Uiterste betaaldatum

Elke rubriek vraagt om zowel de omzet als het BTW-bedrag. Zorg ervoor dat u beide correct invult.

Indienen en betalen

Na het invullen controleert u de aangifte zorgvuldig. U kunt een concept opslaan en later verder gaan. Wanneer u tevreden bent, dient u de aangifte in. U ontvangt direct een bevestiging. Het te betalen bedrag moet u uiterlijk op de laatste dag van de maand volgend op het aangiftetijdvak overmaken naar de Belastingdienst. Gebruik hiervoor het juiste betalingskenmerk dat op uw aangifte staat. Bij een terug te ontvangen bedrag, maakt de Belastingdienst dit binnen enkele weken aan u over.

Veelvoorkomende Fouten en Preventie

Zelfs met de beste intenties kunnen fouten optreden bij de BTW-aangifte. Het is belangrijk om deze te herkennen en te voorkomen, aangezien de Belastingdienst boetes kan opleggen voor onjuiste of te late aangiften. In 2026 varieerden boetes voor nalatigheid van €65 tot €5.514, afhankelijk van de ernst en frequentie.

Veelvoorkomende fouten

1. Verkeerde BTW-tarieven toepassen: Dit is een van de meest voorkomende fouten, vooral bij gemengde activiteiten.

2. Onjuiste aftrek van voorbelasting: BTW aftrekken op kosten die niet zakelijk zijn, of op facturen die niet voldoen aan de wettelijke eisen.

3. Vergeten BTW te verleggen of te vermelden: Vooral bij diensten uit het buitenland of in de bouwsector wordt de verleggingsregeling vaak over het hoofd gezien.

4. Te late aangifte of betaling: Dit leidt direct tot boetes en invorderingsrente.

5. Fouten bij intracommunautaire leveringen: Het niet correct opgeven van BTW-ID's van afnemers of het niet indienen van de ICP-opgaaf.

6. Geen rekening houden met privégebruik: BTW op zakelijke activa die ook privé worden gebruikt, moet gecorrigeerd worden (bijv. auto van de zaak).

Preventieve maatregelen

- Regelmatige controle van de administratie: Voer maandelijks of wekelijks controles uit op uw inkoop- en verkoopfacturen.

- Gebruik van boekhoudsoftware: Moderne software automatiseert veel processen en controleert op veelvoorkomende fouten.

- Kennis bijhouden: Blijf op de hoogte van wijzigingen in de BTW-wetgeving via de website van de Belastingdienst of vakbladen.

- Vierogenprincipe: Laat uw aangifte controleren door een collega, boekhouder of accountant.

- Deadline alerts: Stel herinneringen in voor de aangifte- en betaaldata.

De beste preventie is proactief beheer en regelmatige controles van uw financiële processen.

Speciale Situaties en Regelingen

Naast de standaard BTW-regels zijn er diverse speciale regelingen en situaties die van invloed kunnen zijn op uw BTW-verplichtingen. Het is belangrijk om te weten of deze op uw onderneming van toepassing zijn.

De Kleineondernemersregeling (KOR)

De KOR is een vrijstelling van BTW voor ondernemers met een omzet die onder een bepaalde grens blijft. Sinds 1 januari 2020 is de KOR gebaseerd op omzet en niet langer op het te betalen BTW-bedrag. Als uw omzet in een kalenderjaar niet hoger is dan €20.000, kunt u ervoor kiezen gebruik te maken van de KOR. Dit betekent dat u geen BTW in rekening brengt, geen BTW-aangifte doet en geen BTW op uw inkopen aftrekt.

Voordelen van de KOR:

- Minder administratieve lasten

- Geen BTW-aangifte nodig

- Uw producten/diensten kunnen goedkoper zijn voor particuliere klanten

Nadelen:

- Geen BTW-aftrek op inkopen

- Minder aantrekkelijk voor zakelijke klanten (zij kunnen de BTW niet aftrekken)

Overweeg de KOR zorgvuldig, vooral als u veel zakelijke klanten heeft of hoge investeringen doet met BTW.

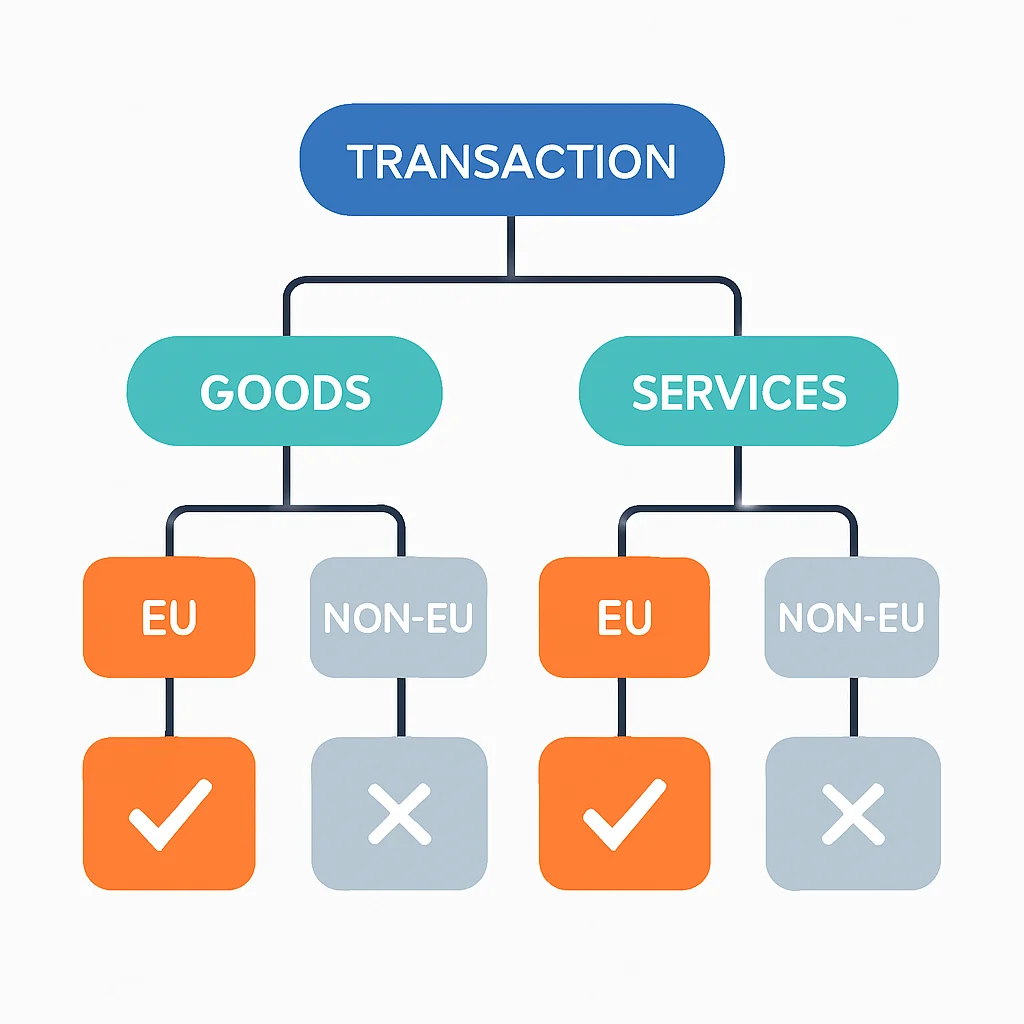

BTW bij internationale transacties

Internationale handel en dienstverlening hebben specifieke BTW-regels, met name binnen de EU. Hierbij is het principe van "waar de dienst wordt gebruikt" of "waar de goederen heen gaan" leidend:

- Leveringen van goederen binnen de EU (intracommunautaire leveringen): U brengt 0% BTW in rekening als u levert aan een BTW-plichtige ondernemer in een ander EU-land. U moet wel het BTW-ID van de afnemer vermelden op uw factuur en deze leveringen opnemen in uw ICP-opgaaf.

- Diensten binnen de EU: Voor de meeste diensten aan BTW-plichtige ondernemers binnen de EU geldt de hoofdregel dat de plaats van dienst is waar de afnemer is gevestigd (verleggingsregeling). U vermeldt "BTW verlegd" op de factuur. Ook deze diensten moeten op de ICP-opgaaf.

- Import en export buiten de EU: Bij export van goederen naar landen buiten de EU geldt het nultarief. Bij import moet u meestal invoer-BTW betalen, die u vervolgens als voorbelasting kunt aftrekken.

De regels voor internationale BTW zijn complex. Raadpleeg bij twijfel altijd de Belastingdienst of een belastingadviseur.

Digitalisering en Handige Tools

De digitalisering heeft de manier waarop ondernemers hun administratie voeren en BTW-aangifte doen aanzienlijk veranderd. Er zijn tal van tools en softwarepakketten beschikbaar die het proces efficiënter, nauwkeuriger en minder tijdrovend maken. Het omarmen van deze technologie kan u veel tijd en moeite besparen.

Boekhoudsoftware

Moderne boekhoudsoftware, zoals Exact Online, SnelStart, Moneybird, en Afas, biedt uitgebreide functionaliteiten voor het beheer van uw financiële administratie:

- Geautomatiseerde facturatie: Creëer en verstuur facturen die voldoen aan alle wettelijke eisen.

- Bankkoppelingen: Importeer banktransacties automatisch en koppel ze aan inkoop- en verkoopfacturen.

- BTW-overzichten: Genereer met één druk op de knop een BTW-overzicht dat u direct kunt gebruiken voor uw aangifte.

- Archivering: Digitale opslag van al uw documenten, conform de bewaarplicht.

- Rapportages: Inzicht in uw financiële prestaties met diverse rapporten.

De keuze van de juiste boekhoudsoftware kan de efficiëntie van uw administratie drastisch verbeteren.

Integraties en API's

Veel moderne boekhoudsystemen bieden API-koppelingen (Application Programming Interface) met andere systemen, zoals webshops, CRM-systemen of kassasystemen. Hierdoor kunnen gegevens naadloos tussen verschillende platforms worden uitgewisseld, wat handmatige invoer en fouten minimaliseert. Bijvoorbeeld, verkooptransacties uit uw webshop kunnen automatisch in uw boekhouding worden verwerkt, inclusief de juiste BTW-berekening.

Een voorbeeld van een eenvoudige API-aanroep voor het opvragen van BTW-tarieven (hypothetisch, aangezien dit meestal intern in software wordt beheerd):

GET /api/v1/btw-tarieven?land=NL&datum=2026-05-24 HTTP/1.1

Host: btwapi.kwonnis.com

Authorization: Bearer <uw_api_sleutel>Antwoord:

{

"tarieven": [

{

"tarief": 21,

"omschrijving": "Algemeen tarief",

"actief_vanaf": "2012-10-01"

},

{

"tarief": 9,

"omschrijving": "Laag tarief",

"actief_vanaf": "2019-01-01"

},

{

"tarief": 0,

"omschrijving": "Nultarief (export/intracommunautair)",

"actief_vanaf": "1969-01-01"

}

]

}Hoewel dit een vereenvoudigd voorbeeld is, illustreert het de mogelijkheden van automatisering via API's. Grote bedrijven maken hier al veelvuldig gebruik van om hun financiële processen te stroomlijnen. Als kleine ondernemer kunt u vaak profiteren van de standaardkoppelingen die boekhoudpakketten aanbieden.