SAMENVATTING

Overdrachtsbelasting 2026: Wat Je Moet Weten bij Koop en Verkoop van een Woning

Een complete gids over de overdrachtsbelasting in 2026, inclusief actuele regels, vrijstellingen en kosten bij vastgoedtransacties.

Keywords: overdrachtsbelasting, vastgoed 2026, startersvrijstelling

INHOUDSOPGAVE

1. Overzicht: Waarom Overdrachtsbelasting Belangrijk is

2. Wat is Overdrachtsbelasting en Wie Betaalt?

3. Actuele Tarieven Overdrachtsbelasting 2026

4. De Startersvrijstelling 2026: Voorwaarden en Kansen

5. Berekening van de Overdrachtsbelasting: Praktijkvoorbeelden

6. Andere Vrijstellingen en Bijzondere Situaties

7. Gevolgen van Niet-naleving en Bezwaar maken

8. Praktijkcasussen: Diverse Koperstypen

9. Belangrijke Voorbehouden en Advies

10. Veelgestelde Vragen over Overdrachtsbelasting 2026

11. Conclusie: Uw Gids voor Overdrachtsbelasting in 2026

1. Overzicht: Waarom Overdrachtsbelasting Belangrijk is

Bij de aankoop van onroerend goed in Nederland is de overdrachtsbelasting een van de grootste kostenposten naast de koopsom zelf. Het is een belasting die de verkrijger van onroerende zaken verschuldigd is. Of u nu uw eerste woning koopt, een volgende stap zet op de woningmarkt, of investeert in vastgoed, de overdrachtsbelasting heeft een directe en aanzienlijke impact op uw financiële plaatje. In 2026 blijven de regels rondom overdrachtsbelasting cruciaal voor iedereen die een vastgoedtransactie overweegt. Het is dan ook essentieel om goed geïnformeerd te zijn over de actuele tarieven, de voorwaarden voor vrijstellingen en de uitzonderingen.

De Nederlandse overheid gebruikt de overdrachtsbelasting als instrument om de woningmarkt te beïnvloeden, met name om starters te ondersteunen en beleggers te ontmoedigen door verschillende tarieven te hanteren. Dit maakt het landschap complex en dynamisch. Een misverstand of onjuiste inschatting kan leiden tot onverwacht hoge kosten of het mislopen van een aantrekkelijke vrijstelling. Deze gids biedt u een helder overzicht van alles wat u moet weten over de overdrachtsbelasting in 2026, zodat u weloverwogen beslissingen kunt nemen.

KERNPUNT

De overdrachtsbelasting is een eenmalige belasting op de aankoop van onroerend goed in Nederland en vormt een belangrijk deel van de kosten koper. De hoogte ervan hangt af van het type koper en de woningwaarde.

2. Wat is Overdrachtsbelasting en Wie Betaalt?

Overdrachtsbelasting is een belasting die wordt geheven over de verkrijging van onroerende zaken in Nederland. Dit kan een woning zijn, een bedrijfspand, bouwgrond, of zelfs rechten op onroerend goed zoals erfpacht of opstalrechten. De wettelijke basis hiervoor is te vinden in de Wet op belastingen van rechtsverkeer. De belasting is een percentage van de koopsom (of de economische waarde, indien deze hoger is).

In principe is de koper van de onroerende zaak de partij die de overdrachtsbelasting moet betalen. Dit is een vaststaand principe in het Nederlandse vastgoedrecht. De notaris, die de akte van levering opstelt en passeert, is verantwoordelijk voor het innen van de overdrachtsbelasting en het afdragen hiervan aan de Belastingdienst. Zonder deze afdracht kan de akte van levering niet worden ingeschreven in de openbare registers (Kadaster), waardoor de eigendomsoverdracht niet rechtsgeldig is. Dit zorgt ervoor dat de belasting altijd wordt voldaan bij de overdracht.

De overdrachtsbelasting is een van de onderdelen van de ‘kosten koper’ (k.k.). Andere kosten die onder ‘kosten koper’ vallen, zijn bijvoorbeeld de notariskosten voor de akte van levering en de inschrijving in het Kadaster, en eventuele kosten voor een taxatie of bouwkundige keuring. Het is cruciaal om al deze kosten mee te nemen in uw financiële planning bij de aankoop van een woning.

KERNPUNT

De overdrachtsbelasting wordt betaald door de koper en is een percentage van de koopsom. De notaris regelt de afdracht aan de Belastingdienst bij de levering van het onroerend goed.

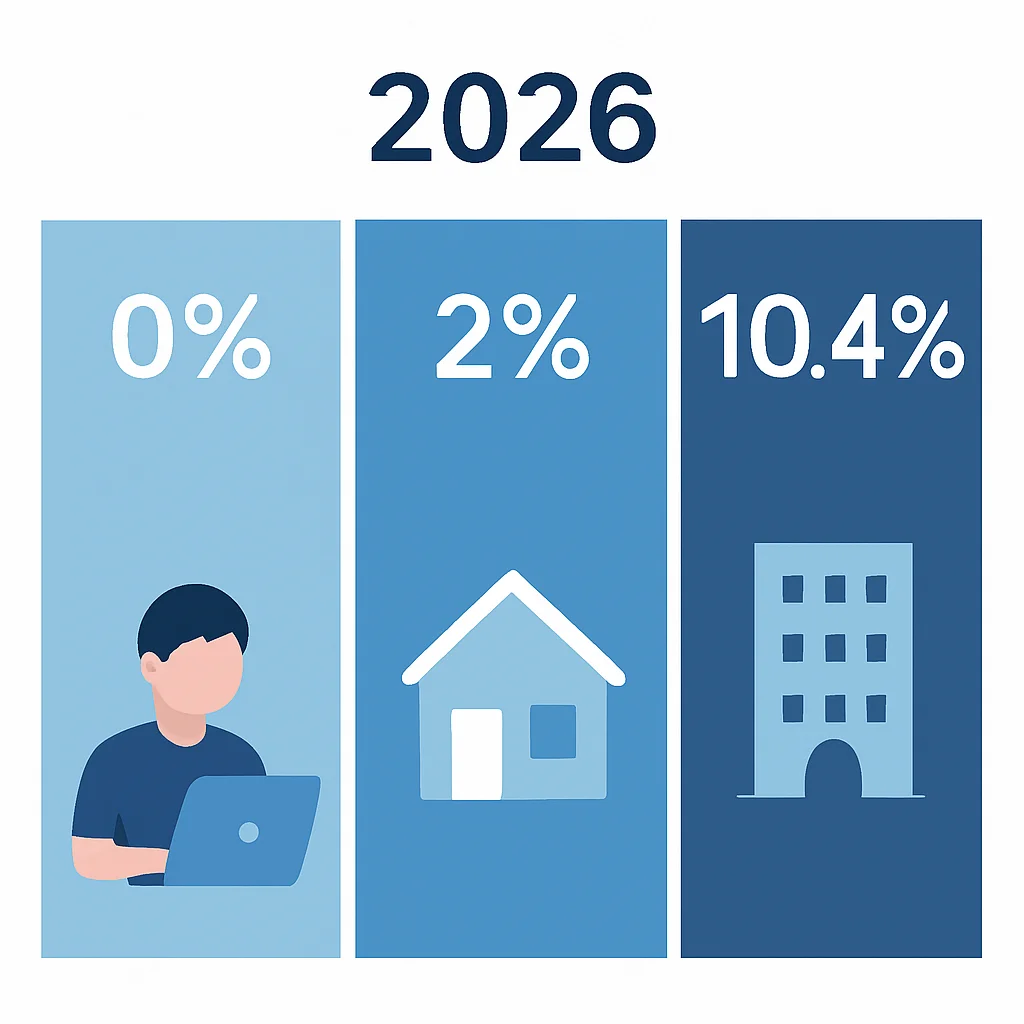

3. Actuele Tarieven Overdrachtsbelasting 2026

De overdrachtsbelasting kent in 2026 verschillende tarieven, afhankelijk van het type onroerend goed en het doel van de aankoop. Deze differentiatie is ingevoerd om specifieke segmenten van de woningmarkt te sturen. Hieronder een overzicht van de belangrijkste tarieven die van kracht zijn in 2026:

Het algemene tarief: 10.4%

Dit is het standaardtarief dat van toepassing is op de verkrijging van alle onroerende zaken die niet kwalificeren voor de 0%-startersvrijstelling of het 2%-tarief. Dit tarief is primair gericht op beleggers en kopers van niet-woningen (bijvoorbeeld bedrijfspanden, bouwgrond). Het percentage van 10.4% is per 1 januari 2023 ingevoerd en handhaaft zich in 2026. Dit tarief is aanzienlijk hoger dan de andere tarieven en heeft een duidelijke impact op de exploitatie van beleggingsvastgoed. Voor een pand van €300.000 betekent dit een overdrachtsbelasting van €31.200.

Het lage tarief: 2%

Het 2%-tarief is van toepassing op de aankoop van een woning die door de koper zelf als hoofdverblijf zal worden gebruikt. Dit tarief is bedoeld voor de normale huizenkoper die niet aan de voorwaarden van de startersvrijstelling voldoet, bijvoorbeeld omdat de koper ouder is dan 35 jaar of de vrijstelling eerder heeft benut. Het is cruciaal dat de koper een schriftelijke verklaring aflegt bij de notaris dat de woning als hoofdverblijf zal dienen. Als achteraf blijkt dat dit niet het geval is, kan de Belastingdienst het hogere tarief van 10.4% alsnog naheffen, plus eventuele boetes en rente.

De startersvrijstelling: 0%

Deze vrijstelling is specifiek in het leven geroepen om jonge kopers te stimuleren en de toegang tot de woningmarkt te vergemakkelijken. Onder bepaalde voorwaarden hoeven starters helemaal geen overdrachtsbelasting te betalen. Dit kan een aanzienlijke besparing opleveren, vaak tienduizenden euro’s, en maakt de eerste woning aanzienlijk betaalbaarder. De exacte voorwaarden worden in de volgende sectie uitgebreid behandeld.

KERNPUNT

In 2026 gelden drie hoofd tarieven: 0% voor starters (onder voorwaarden), 2% voor zelfbewoning (boven startersleeftijd of na gebruik vrijstelling), en 10.4% voor beleggers en niet-woningen.

4. De Startersvrijstelling 2026: Voorwaarden en Kansen

De startersvrijstelling is een van de meest besproken en impactvolle maatregelen in de overdrachtsbelasting. Deze vrijstelling, die in 2021 werd geïntroduceerd, stelt specifieke groepen kopers in staat om een woning te kopen zonder overdrachtsbelasting te betalen (0%-tarief). In 2026 gelden de volgende cruciale voorwaarden:

1. Leeftijd van de koper

De koper moet op het moment van de notariële levering van de woning tussen de 18 en 35 jaar oud zijn. Het gaat hierbij om de leeftijd van elke individuele koper. Kopen twee partners samen een woning en is de één 34 en de ander 36, dan kan alleen de 34-jarige partner de vrijstelling benutten voor zijn of haar deel van de woning. Voor het deel van de 36-jarige partner geldt dan het 2%-tarief, mits de woning als hoofdverblijf dient.

2. Waardegrens van de woning

De woning mag niet duurder zijn dan een bepaalde grens. Voor 2024 is deze grens €510.000. Voor 2026 verwachten we dat dit bedrag gelijk blijft of licht wordt geïndexeerd. Dit bedrag slaat op de totale koopsom van de woning, inclusief eventuele verbeteringen die direct na aankoop worden gedaan en meetellen voor de economische waarde. Als de koopsom boven deze grens ligt, kan de vrijstelling niet worden toegepast en betaalt de koper het 2%-tarief (of 10.4% als het geen hoofdverblijf betreft).

3. Zelfbewoningsplicht

De koper moet de woning zelf als hoofdverblijf gaan gebruiken. Dit betekent dat de woning niet bedoeld mag zijn voor verhuur of als belegging. De koper moet dit schriftelijk verklaren bij de notaris. De Belastingdienst kan achteraf controleren of aan deze voorwaarde is voldaan. Een woning die wordt gekocht om direct te verhuren, komt dus niet in aanmerking voor de startersvrijstelling.

4. Niet eerder gebruikgemaakt van de vrijstelling

De vrijstelling mag per persoon slechts één keer worden benut. Heeft u in het verleden al eens een beroep gedaan op de startersvrijstelling, dan kunt u deze niet nogmaals toepassen, ook al voldoet u aan de andere voorwaarden. De Belastingdienst registreert het gebruik van deze vrijstelling.

5. Schriftelijke verklaring

Bij de notaris moet u een ‘Verklaring overdrachtsbelasting startersvrijstelling’ ondertekenen. Hierin bevestigt u dat u voldoet aan alle voorwaarden. Zonder deze verklaring kan de notaris de vrijstelling niet toepassen.

CODE-UITLEG

Hieronder ziet u een vereenvoudigde logica voor het bepalen van het toepasselijke overdrachtsbelastingtarief op basis van de voorwaarden voor de startersvrijstelling in 2026.

// Voorwaarden overdrachtsbelasting 2026

const leeftijdKoper = 30; // Voorbeeld: leeftijd van de koper

const koopsomWoning = 450000; // Voorbeeld: koopsom van de woning

const eerderVrijstellingGebruikt = false; // Voorbeeld: heeft de koper de vrijstelling al eerder gebruikt?

const woningWordtHoofdverblijf = true; // Voorbeeld: gaat de koper zelf in de woning wonen?

// Vastgestelde grenzen en tarieven voor 2026 (indicatief, raadpleeg altijd actuele wetgeving)

const maxWaardeStartersvrijstelling = 510000; // Max. koopsom voor 0% tarief

const minLeeftijdStarters = 18;

const maxLeeftijdStarters = 35;

const tariefBelegger = 0.104; // 10.4%

const tariefZelfBewoning = 0.02; // 2%

const tariefStarter = 0.00; // 0%

let overdrachtsbelastingTarief = tariefBelegger; // Standaard is het hoge tarief

if (woningWordtHoofdverblijf) {

if (leeftijdKoper >= minLeeftijdStarters && leeftijdKoper <= maxLeeftijdStarters &&

koopsomWoning <= maxWaardeStartersvrijstelling && !eerderVrijstellingGebruikt) {

overdrachtsbelastingTarief = tariefStarter; // 0% voor starters

} else {

overdrachtsbelastingTarief = tariefZelfBewoning; // 2% voor zelfbewoning (geen starter)

}

}

const berekendeBelasting = koopsomWoning * overdrachtsbelastingTarief;

console.log(`De leeftijd van de koper is: ${leeftijdKoper} jaar.`);

console.log(`De koopsom van de woning is: €${koopsomWoning}.`);

console.log(`De woning wordt hoofdverblijf: ${woningWordtHoofdverblijf ? 'Ja' : 'Nee'}.`);

console.log(`Eerder vrijstelling gebruikt: ${eerderVrijstellingGebruikt ? 'Ja' : 'Nee'}.`);

console.log(`Het toepasselijke overdrachtsbelastingtarief is: ${overdrachtsbelastingTarief * 100}%`);

console.log(`De te betalen overdrachtsbelasting is: €${berekendeBelasting.toLocaleString('nl-NL', { minimumFractionDigits: 2, maximumFractionDigits: 2 })}`);

KERNPUNT

De startersvrijstelling (0%) in 2026 is voor kopers tussen 18-35 jaar die de woning als hoofdverblijf gebruiken, de woning niet duurder is dan €510.000 (indicatief) en de vrijstelling nog niet eerder is benut.

5. Berekening van de Overdrachtsbelasting: Praktijkvoorbeelden

Om de impact van de overdrachtsbelasting duidelijk te maken, werken we enkele praktijkvoorbeelden uit met de tarieven van 2026. Houd er rekening mee dat de waardegrens voor de startersvrijstelling in de praktijk jaarlijks kan worden aangepast. Voor 2026 hanteren we de grens van €510.000, zoals vastgesteld voor 2024.

Voorbeeld 1: De Jonge Starter

Mevrouw Jansen (30 jaar) koopt op 17 april 2026 haar eerste woning voor €450.000. Ze heeft nog niet eerder van de startersvrijstelling gebruikgemaakt en gaat zelf in de woning wonen. De koopsom ligt onder de grens van €510.000.

Berekening:

- Leeftijd: 30 jaar (tussen 18 en 35 jaar)

- Woningwaarde: €450.000 (onder €510.000)

- Zelfbewoning: Ja

- Eerder gebruikt: Nee

- Toepasselijk tarief: 0% (startersvrijstelling)

Overdrachtsbelasting: €450.000 * 0% = €0

Mevrouw Jansen betaalt geen overdrachtsbelasting, wat een directe besparing van €9.000 (€450.000 * 2%) betekent ten opzichte van het standaardtarief voor zelfbewoning.

Voorbeeld 2: De Doorstromer

De heer Pietersen (42 jaar) koopt op 17 april 2026 een nieuwe woning voor €600.000. Hij verkoopt zijn oude woning en gaat zelf in de nieuwe woning wonen. Vanwege zijn leeftijd komt hij niet in aanmerking voor de startersvrijstelling.

Berekening:

- Leeftijd: 42 jaar (boven 35 jaar)

- Woningwaarde: €600.000

- Zelfbewoning: Ja

- Toepasselijk tarief: 2% (voor zelfbewoning)

Overdrachtsbelasting: €600.000 * 2% = €12.000

De heer Pietersen betaalt €12.000 aan overdrachtsbelasting. Dit is een vaste kostenpost die hij moet meenemen in zijn hypotheekaanvraag of eigen middelen.

Voorbeeld 3: De Belegger

Mevrouw de Vries (50 jaar) koopt op 17 april 2026 een appartement voor €250.000 om deze te verhuren. Ze gaat er zelf niet wonen.

Berekening:

- Leeftijd: 50 jaar

- Woningwaarde: €250.000

- Zelfbewoning: Nee (bedoeld voor verhuur)

- Toepasselijk tarief: 10.4% (voor beleggingsvastgoed)

Overdrachtsbelasting: €250.000 * 10.4% = €26.000

Voor mevrouw de Vries zijn de kosten aanzienlijk hoger. De overdrachtsbelasting van €26.000 is een fors bedrag dat direct van invloed is op het rendement van haar belegging.

KERNPUNT

De overdrachtsbelasting kan variëren van €0 tot tienduizenden euro’s, afhankelijk van de koper en het gebruik van de woning. Een goede voorbereiding is essentieel.

6. Andere Vrijstellingen en Bijzondere Situaties

Naast de startersvrijstelling en het reguliere 2%-tarief, zijn er diverse andere situaties waarin de overdrachtsbelasting anders wordt berekend of zelfs helemaal niet van toepassing is. Deze zijn vaak complex en vereisen specifieke voorwaarden. Hieronder enkele belangrijke:

1. Samenloop met btw

Bij de aankoop van nieuwbouw is vaak btw verschuldigd in plaats van overdrachtsbelasting. Dit geldt specifiek voor onroerend goed dat ‘nieuw’ is in de zin van de btw-wetgeving. Dit is het geval als de levering plaatsvindt uiterlijk twee jaar na het eerste gebruik van de woning. Er is dan sprake van een ‘samenloopvrijstelling’: u betaalt btw en bent vrijgesteld van overdrachtsbelasting om dubbele heffing te voorkomen. Voorbeeld: u koopt een nieuwbouwwoning rechtstreeks van een projectontwikkelaar. U betaalt 21% btw over de koopsom en geen overdrachtsbelasting.

2. Herverkrijging binnen zes maanden

Als u een onroerende zaak koopt en deze binnen zes maanden doorverkoopt, kan de koper van de doorverkochte woning een vermindering van de overdrachtsbelasting krijgen. De overdrachtsbelasting wordt dan berekend over de hoogste van de twee waarden (oorspronkelijke aankoop of doorverkoop), verminderd met de overdrachtsbelasting die de eerste koper heeft betaald over de eerdere verkrijging. Dit voorkomt een dubbele heffing over (een deel van) dezelfde waarde. Deze regeling is complex en vereist nauwkeurige notariële afhandeling.

3. Verkrijging bij scheiding of beëindiging samenlevingscontract

Als partners uit elkaar gaan en een van hen de gezamenlijke woning volledig op naam krijgt, kan er sprake zijn van een vrijstelling van overdrachtsbelasting. Dit geldt als de woning al tot de huwelijksgoederengemeenschap of de gemeenschap van een geregistreerd partnerschap behoorde. De verkrijging van het aandeel van de andere partner is dan vrijgesteld. Bij ongehuwd samenwonenden zonder gemeenschap van goederen is dit echter vaak niet het geval, tenzij de woning al gemeenschappelijk eigendom was en men een verrekening doet. Deze situatie vereist altijd advies van een notaris of familierechtadvocaat.

4. Bedrijfsopvolging

Hoewel niet direct van toepassing op de aankoop van een woning, is het goed om te weten dat er binnen de overdrachtsbelasting ook specifieke vrijstellingen en regelingen zijn voor bedrijfsopvolging, met name bij de verkrijging van aandelen in onroerendgoedlichamen. Deze zijn zeer specialistisch en vallen buiten de scope van deze gids, maar benadrukken de complexiteit van de wetgeving.

KERNPUNT

Naast de startersvrijstelling bestaan er vrijstellingen bij samenloop met btw (nieuwbouw), herverkrijging binnen 6 maanden en bij verdeling van een gemeenschap door scheiding.

7. Gevolgen van Niet-naleving en Bezwaar maken

Het is van groot belang om de regels rondom overdrachtsbelasting correct na te leven. Onjuistheden of nalatigheid kunnen leiden tot aanzienlijke financiële consequenties. De Belastingdienst beschikt over uitgebreide controlemogelijkheden en kan tot vijf jaar na de transactie naheffingsaanslagen opleggen.

Naheffingsaanslag en boetes

Indien de Belastingdienst constateert dat te weinig overdrachtsbelasting is betaald, ontvangt u een naheffingsaanslag. Dit kan bijvoorbeeld gebeuren als u onterecht de startersvrijstelling heeft toegepast (bijvoorbeeld omdat de woning toch niet uw hoofdverblijf bleek te zijn, of de woningwaarde boven de grens lag). Bovenop de verschuldigde belasting kan de Belastingdienst ook een boete opleggen. Deze boetes kunnen variëren van 25% tot 100% van de nageheven belasting, afhankelijk van de mate van schuld (nalatigheid of opzet).

Invorderingsrente

Naast de naheffingsaanslag en eventuele boetes, wordt ook invorderingsrente in rekening gebracht. Deze rente begint te lopen vanaf het moment dat de belasting oorspronkelijk betaald had moeten zijn tot de datum van betaling van de naheffingsaanslag. De invorderingsrente is niet mals en kan de totale kosten verder opdrijven.

Bezwaar maken

Bent u het niet eens met een naheffingsaanslag of een boete? Dan kunt u binnen zes weken na dagtekening van de aanslag bezwaar maken bij de Belastingdienst. Het is raadzaam om hierbij de hulp van een fiscaal adviseur of advocaat in te schakelen, gezien de complexiteit van de materie. Een goed onderbouwd bezwaarschrift vergroot de kans op succes.

WAARSCHUWING

Onjuiste toepassing van de overdrachtsbelastingregels kan leiden tot hoge naheffingsaanslagen, boetes en invorderingsrente. Wees altijd eerlijk en raadpleeg een expert bij twijfel.

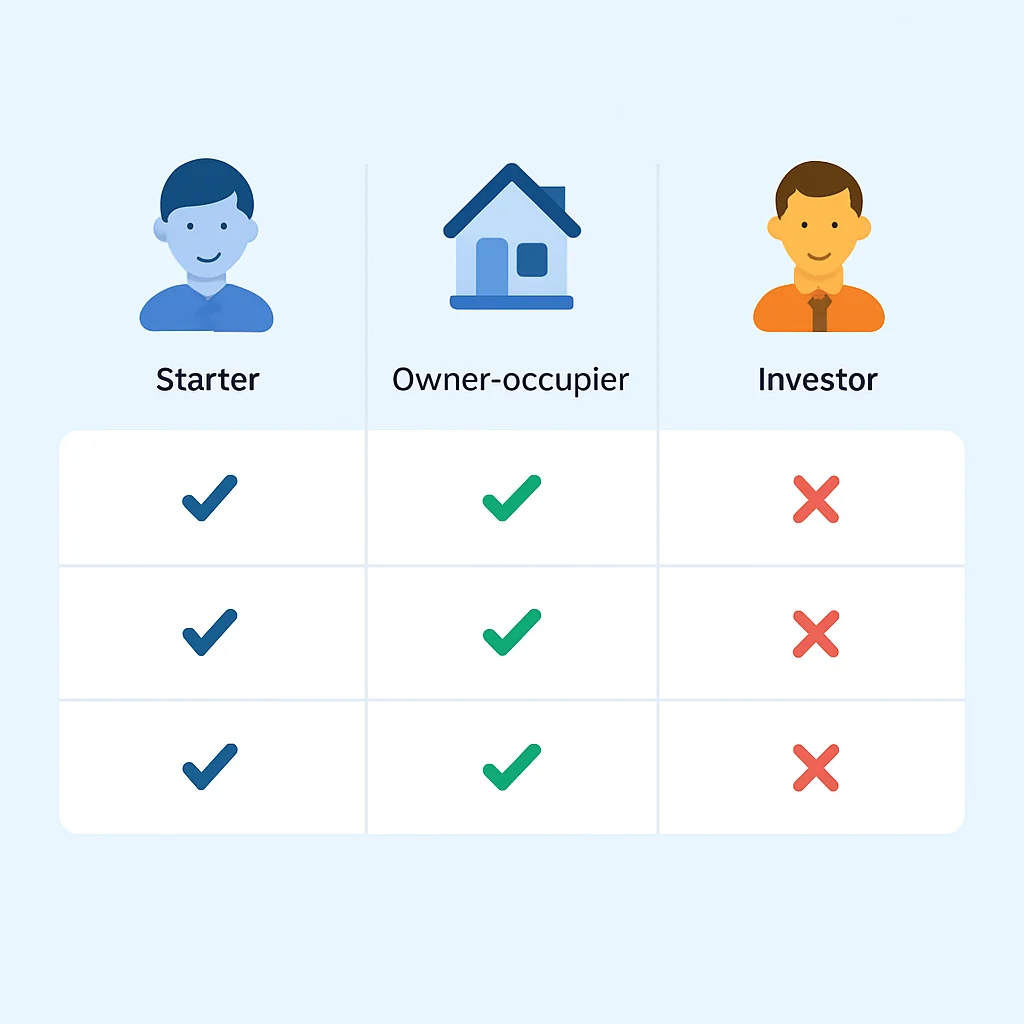

8. Praktijkcasussen: Diverse Koperstypen

Laten we dieper ingaan op de verschillende scenario’s die u kunt tegenkomen bij de aankoop van een woning in 2026, met focus op de overdrachtsbelasting.

Casus 1: Het Koppel met Gemengde Leeftijden

Koppel koopt woning van €480.000

Anna (32 jaar) en Ben (36 jaar) kopen samen een woning voor €480.000. Beiden hebben nog geen gebruik gemaakt van de startersvrijstelling en gaan de woning als hoofdverblijf gebruiken. De woningwaarde ligt onder de grens van €510.000.

Analyse: Anna voldoet aan alle voorwaarden voor de startersvrijstelling: ze is tussen 18 en 35 jaar, de woningwaarde is binnen de grens, ze gaat er zelf wonen en heeft de vrijstelling nog niet eerder benut. Ben is echter 36 jaar, dus hij komt niet in aanmerking voor de startersvrijstelling. Omdat hij wel zelf in de woning gaat wonen, betaalt hij het 2%-tarief over zijn deel.

Stel ze kopen de woning elk voor 50%:

- Deel Anna: €240.000 * 0% = €0

- Deel Ben: €240.000 * 2% = €4.800

Totale overdrachtsbelasting: €4.800

Casus 2: De Koper van een Duurdere Starterswoning

Jonge koper koopt woning van €550.000

Chris (29 jaar) koopt op 17 april 2026 zijn eerste woning voor €550.000. Hij heeft de vrijstelling nog niet gebruikt en gaat er zelf wonen. De woningwaarde ligt echter boven de grens van €510.000.

Analyse: Chris voldoet aan de leeftijdseis, zelfbewoningsplicht en heeft de vrijstelling nog niet gebruikt. Echter, de koopsom van €550.000 overschrijdt de maximale woningwaarde van €510.000 voor de startersvrijstelling. Hierdoor komt hij niet in aanmerking voor het 0%-tarief.

Omdat de woning wel als hoofdverblijf dient, valt hij terug op het 2%-tarief.

Overdrachtsbelasting: €550.000 * 2% = €11.000

Casus 3: De Buitenlandse Belegger

Buitenlandse investeerder koopt pand van €700.000

Elena, een investeerder uit het buitenland (45 jaar), koopt op 17 april 2026 een pand in Nederland voor €700.000. Zij heeft geen intentie om er zelf te wonen en wil het direct verhuren als commerciële ruimte.

Analyse: Omdat Elena het pand niet als hoofdverblijf gaat gebruiken en het bovendien een commerciële ruimte betreft (of een woning die wordt verhuurd), is het hoge tarief van 10.4% van toepassing. Leeftijd en eerdere vrijstellingen zijn hier niet relevant, omdat de zelfbewoningsplicht ontbreekt.

Overdrachtsbelasting: €700.000 * 10.4% = €72.800

Deze casussen illustreren de noodzaak om de specifieke situatie van de koper en de aard van het onroerend goed zorgvuldig te beoordelen om de juiste overdrachtsbelasting te bepalen.

KERNPUNT

De overdrachtsbelasting is sterk persoons- en situatiegebonden. Een kleine wijziging in leeftijd, woningwaarde of intentie kan duizenden euro’s verschil maken.

9. Belangrijke Voorbehouden en Advies

De informatie in deze gids is met de grootst mogelijke zorgvuldigheid samengesteld op basis van de verwachte wetgeving voor 2026, conform de huidige stand van zaken (17 april 2026). Echter, wet- en regelgeving kunnen te allen tijde wijzigen. Met name de jaarlijkse aanpassingen aan de waardegrens voor de startersvrijstelling en eventuele nieuwe beleidsmaatregelen kunnen invloed hebben op de gepresenteerde tarieven en voorwaarden.

Juridisch en fiscaal advies is essentieel

Deze blogpost dient als algemene informatieve gids en is geen vervanging voor professioneel juridisch of fiscaal advies. Bij complexe vastgoedtransacties, specifieke persoonlijke situaties, of bij twijfel over de toepassing van de regels, is het altijd raadzaam om contact op te nemen met een gekwalificeerde notaris, fiscalist of belastingadviseur. Deze professionals kunnen uw specifieke situatie beoordelen en u voorzien van op maat gemaakt advies, zodat u zeker weet dat u aan alle verplichtingen voldoet en optimaal gebruikmaakt van mogelijke vrijstellingen.

Controleer altijd de meest recente informatie

Voordat u een vastgoedtransactie aangaat, adviseren wij u dringend om de meest recente informatie van de Belastingdienst en uw notaris te raadplegen. Zij kunnen u voorzien van de definitieve en actuele cijfers en voorwaarden die op dat exacte moment van kracht zijn.

WAARSCHUWING

De gepresenteerde informatie is algemeen van aard. Raadpleeg altijd een notaris of fiscaal adviseur voor persoonlijk en actueel advies over uw specifieke situatie.

Veelgestelde Vragen over Overdrachtsbelasting 2026

Q. Wat is het verschil tussen het 2%-tarief en de 0%-startersvrijstelling?

A. Het 2%-tarief is van toepassing als u een woning koopt om er zelf in te wonen, maar niet voldoet aan de voorwaarden voor de startersvrijstelling (bijvoorbeeld door leeftijd of eerdere benutting). De 0%-startersvrijstelling is specifiek voor kopers tussen 18 en 35 jaar, voor woningen tot een bepaalde waarde (€510.000 in 2026, indicatief) die als hoofdverblijf dienen en nog niet eerder is benut.

Q. Kan ik de startersvrijstelling ook gebruiken als ik een deel van een woning koop?

A. Ja, de startersvrijstelling is persoonsgebonden. Als u samen met iemand anders een woning koopt en u voldoet aan de voorwaarden, dan kunt u de vrijstelling toepassen op uw deel van de woning. De mede-koper die niet aan de voorwaarden voldoet, betaalt dan het reguliere tarief (meestal 2%) over zijn of haar deel.

Q. Wat gebeurt er als ik de woning niet als hoofdverblijf gebruik na het toepassen van het 2%-tarief of de 0%-vrijstelling?

A. Als u de schriftelijke verklaring voor zelfbewoning onterecht heeft afgelegd, kan de Belastingdienst een naheffingsaanslag opleggen voor het verschil met het hogere 10.4%-tarief, plus eventuele boetes en invorderingsrente. Dit kan aanzienlijke financiële gevolgen hebben.

Q. Is overdrachtsbelasting aftrekbaar van de inkomstenbelasting?

A. Nee, de overdrachtsbelasting is eenmalig verschuldigd bij de aankoop van onroerend goed en is niet aftrekbaar van de inkomstenbelasting, noch voor een eigen woning, noch voor beleggingsvastgoed. Het is een onderdeel van de ‘kosten koper’.

11. Conclusie: Uw Gids voor Overdrachtsbelasting in 2026

Het navigeren door de complexiteit van de overdrachtsbelasting in 2026 is een cruciaal onderdeel van elke vastgoedtransactie. Zoals we hebben gezien, kunnen de tarieven variëren van 0% tot 10.4%, afhankelijk van uw leeftijd, de woningwaarde en uw intentie om de woning zelf te bewonen. De startersvrijstelling biedt een uitgelezen kans voor jonge kopers om aanzienlijk te besparen, terwijl beleggers rekening moeten houden met een significant hogere belastingdruk.

Een zorgvuldige planning en een gedegen begrip van de regels zijn onmisbaar om onverwachte kosten te voorkomen en optimaal gebruik te maken van de beschikbare vrijstellingen. De notaris speelt hierin een centrale rol, niet alleen bij de afhandeling van de aankoop, maar ook bij het adviseren over de juiste toepassing van de belastingregels.

Met deze gids hopen we u een solide basis te hebben gegeven voor uw vastgoedplannen in 2026. Blijf altijd de actuele wetgeving volgen en aarzel niet om professioneel advies in te winnen bij twijfel. Uw financiële toekomst ligt in uw handen, en een goede voorbereiding is het halve werk!

Bedankt voor het lezen!

We hopen dat deze uitgebreide gids u heeft geholpen de overdrachtsbelasting in 2026 beter te begrijpen. Kennis is macht, zeker op de woningmarkt.

Vragen? Laat een reactie achter.